裕信银行第三季度营收61.7亿欧元,预估60亿欧元,净利润26.6亿欧元,预估23.9亿欧元;第三季度净利息收入33.7亿欧元,预估33.9亿欧元。(财联社)

广东1-9月实际使用外资781.3亿元,同比增长8.8%

10月22日,记者从2025粤港澳大湾区全球招商大会新闻发布会获悉,今年1-9月,广东省实际使用外资金额781.3亿元,同比增长8.8%,其中,制造业实际使用外资232.8亿元,增长23.5%,占广东省实际使用外资比重达29.8%。专用设备制造业、电气机械和器材制造业、金属制品业等制造业实际外资成倍增长。(上证报)

香港将搭建“出海”服务平台,协助内地企业拓展国际业务

10月22日,在2025粤港澳大湾区全球招商大会新闻发布会上,香港投资推广署内地业务总裁喻莺表示,未来香港将以更精准的施策,深化与大湾区城市互利协作,强化未来合作效能。具体来说,将搭建“出海”服务平台,整合投资推广署、香港贸易发展局及驻内地办事处,组建一站式平台并成立“内地企业出海专班”,协助内地企业拓展国际业务。同时,香港也会与广东省、澳门特区政府联动,在海外开展联合招商引资,向全球推广大湾区营商优势,吸引优质企业落户。(上证报)

四维图新:2024年至2025年上半年,公司与鉴智机器人累计获得585万套智驾方案的新增定点

36氪获悉,四维图新在互动平台表示,2024年至2025年上半年,四维图新与鉴智机器人累计获得585万套智驾方案的新增定点,覆盖20+主流车企,100+定点车型。

横店东磁:公司储能业务聚焦户储,已在欧洲市场有小部分出货

36氪获悉,横店东磁在互动平台表示,目前没有固态电池业务,有在跟进相关技术。公司储能业务聚焦户储,目前处于培育和布局阶段,重点提升产品力,其中户储已在欧洲市场有小部分出货,澳洲市场处于认证阶段。

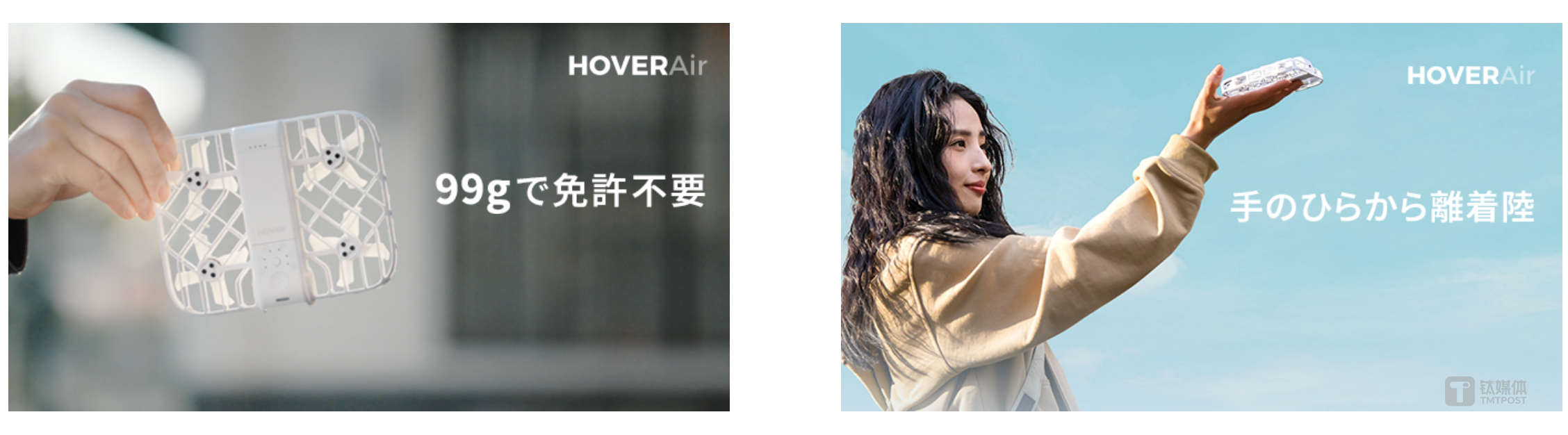

3年突破1亿美元,亿级科技硬件品牌的出海方法论|出海参考

消费电子企业是当前新一代出海全球化品牌的中坚力量。

从小米、OPPO,到Anker、影石创新,都在各自领域成为全球领先品牌。其中,影石创新Insta360成为了新一代全球化品牌的一种范式。

依靠对全景拍摄产品的创新研发,影石创新重新定义了全球运动拍摄、全景拍摄的品类,多次海外新品发售引发消费者在门店大排长龙,实现了从“跟随”到“领跑”的品牌超越。

另一方面,创新性的产品获得消费者和市场的认可、达到10亿级的销售规模,不仅是企业发展关键里程碑,更是对赛道、品类选择的一种认证,也是让企业能够持续投入品牌的底气。

定义品类的能力、达到一定规模,成为了消费电子新品牌全球化的两项关键能力指数。

不久前,出海参考在亚马逊《水手星计划》首映礼上,遇到了3位营收规模超亿级的全球化消费电子品牌负责人。交流中,我们发现3家企业出海时间不长,但都在海外取得了不俗的成绩,不仅拿下了亚马逊相应类目的最佳销售(Best Seller),更是这些类目的产品定义者。

几素JisuLife 2020年开启小风扇品牌出海,强调做品牌要先定义自己,至今规模突破10亿;Heybike 2021年成立初期就走向北美,围绕用户需求打造提供功能价值和情绪价值的电动自行车(e-bike)产品,2024年营收规模突破1亿美元;HOVERAir 自2023年加速全球化布局,其创造的跟拍无人机以独创性迅速突破海外市场。

值得注意的是,3家企业坚持深耕单一品类,做到了引领和定义该品类;而在场景、用户、品牌建设上,则基于各自品类属性、企业发展阶段,形成了各自的出海方法论。

从“鸡肋”产品,到品类的定义者

产品是品牌的核心,创新性研发产品、定义品类赛道,是新一代全球化先锋品牌们的关键一步。

在产品探索上,几素经过了三个阶段。据几素创始人兼副总经理何志强介绍,2014到2017年的阶段,几素涉足了很多产品,充电宝、拍拍灯、蓝牙音箱等,同时也为日韩企业代工,代工客户关心的只是成本,对设计并不重视。

出于对产品创作的坚持,几素决定放弃代工,开始了第二个阶段。在这一时期,几素打造了很多网红产品,包括小风扇、小型加湿器、毛球修剪器、烘鞋器、灭蚊器等20多个不同品类,形成了网红小家电集合店的商业模式。

很快,消费者对多款产品提出了不少问题,多品类运营的几素没有精力改善不同产品上的问题,随后公司团队商定需要“聚焦”,最终确定“All in小风扇”。

何志强用“一米宽、百米深”来比喻几素当前的事业。他向出海参考表示,“过去小风扇技术低,高风量只能做到半小时续航,很难复合消费者使用时长,产品显的‘鸡肋’。开始All in小风扇之后,我们在技术上对这类产品做了重构,在行业首创高速手持风扇,并研发了‘高速节能风机’技术,实现了产品大风量长续航的兼顾, 在保证高效出风的同时,实现最长两天的续航。”

对于产品的未来,他向我们透露道,“希望100年后的小风扇还是几素来定义的。”

有别于几素产品发展的波折,HOVERAir面世就携带了企业的产品创新基因。

HOVERAir母公司零零科技,2016年发布“小黑侠”无人机Hover Camera Passport,凭借AI飞控算法和跟拍技术这款产品2017年进入苹果全球线下渠道,当年销售额破亿;2022年,零零科技推出全新品牌HOVERAir,通过升级后的AI算法和跟踪拍摄技术,以及更加小巧轻便的设计,产品上市便在全球市场圈粉无数。

HOVERAir全球电商负责人王心暄表示,“作为一家创新型企业,在思考产品的过程当中,我们不是在发现需求、验证需求,而是通过对市场的理解,结合自己对硬件和科技的想象力去创造一个产品。”

她强调,HOVERAir不只是在做一款跟拍无人机的产品,还在定义“飞行相机”(flying camera)。以日本市场为例,日本法规要求飞行100g以上的无人机需要考证,并且每一次飞行都需要报备。为了打开日本市场,零零科技创造性的推出了首款只有99g重的HOVERAir X1 Smart,迅速冲到亚马逊日本站的销量榜首(Best Seller)。

创新型研发不只是超越过去的产品,重新定义这个品类,更关键的是抓住用户场景,满足消费者的需求。

慢即是快,筹备4年再进入欧洲

全球化品牌的成功离不开本土化的运营,适配海外不同地区的用户需求,是新一代全球化品牌的另一关键能力。

电动单车(E-bike)在国内并不普遍,但在海外特别是欧洲已经流行了十多年,在荷兰已经是几代人都在使用的产品,因此也衍生出很多细分使用场景和产品。

有几公里的短距离骑行产品,也有几十公里以上的长距离产品,有载人的、也有载货的,有两轮的、有三轮的、有可折叠的、有胖轮胎的等等,不下几十种类型。

面对海外更加成熟、国内可借鉴经验不多的e-bike市场,如何更好的挖掘海外场景、满足当地用户需求是Heybike的核心难题之一。

2021年进入E-bike领域后,Heybike 联合创始人兼集团副总经理李一帆发现了很多意料之外的用户和场景。

他对出海参考说道,“电动自行车从专业级进入日常消费级后,拓展出很多老年用户,很多消费场景是老人骑不了车或者不能很长时间的骑车。这在我们做之前其实是不知道的。”

不单单是用户层面,市场发展上Heybike也选择了不同的策略。

李一帆介绍道,“Heybike 2021年成立即进入美国市场,2025年才把产品带到欧洲。经过4年才进入欧洲,是团队通过用户分析、市场分析以及自身能力分析后做的决策。我们认为在欧洲市场,慢即是快。”

由此可见,不同国家地区的市场文化、消费习惯不同,出海品牌的本地化适配必不可少。

HOVERAir王心暄强调道,“在整个海外品牌营销过程中,我们注重因地制宜,非常看重本地化概念,会投入大量资源在本地化方面。”

据她介绍,在北美市场,当HOVERAir X1 PRO和PROMAX上线时,他们与美国滑雪协会、美国自行车协会等本地运动机构合作。在日本市场,HOVERAir又会按照日本消费者的购物习惯,对产品设计、营销逻辑、电商的素材/页面/活动等环节做本地化适配。

在面对更加复杂、运营难度更大的欧洲,HOVERAir的本土化运营则跟亚马逊等国际巨头合作,通过亚马逊的翻译等产品来完成欧洲的本土化适配,并通过平台的市场数据挑选出对跟拍无人机更热爱的国家作为首选重点市场进行深耕。

数据不仅有助于市场洞察,也对出海品牌的用户洞察有很多指导,但实践中,数据仍然需要结合实地调研。

数据是正确的,但做出来是平庸的

在何志强看来,数据是挖掘用户需求的重要参考,但更重要的是要让数据结合实地调研。

过去几素经常汇总调研数据形成调研报告,通过数据报告来找到用户未被满足的需求。不过,何志强观察到,这种方式挖掘需求的体感是不好的,数据是正确的,但做出来的结果是平庸的。

而后几素总结出有一套全新的方法论,就是数据+实地调研。

何志强和团队开始带着数据,进入到用户场景,在某个国家的大街上坐下来,观察一天用户行为,这种方式极大激发了团队的灵感。回国后团队迅速将这些灵感转化为产品创意并研发上市,市场效果也表现很好。

这种实地调研在几素出海的初期也起到了关键作用。

多数人会认为东南亚消费水平较低,不适合高价值的产品进入。在几素品牌出海初期,何志强却在泰国曼谷调研时发现,当地网约车司机使用的都是最新的OPPO或者iPhone手机。于是,几素在东南亚上市初期也选择了产品线中高端定位产品,该产品上市后迅速引爆市场,在泰国、菲律宾等东南亚市场反响热烈。

除了通过实地调研理解用户真实场景和需求外,几素还在内部构建团队的“用户共情力”。

何志强对出海参考表示,“全球不同国家用户行为的差异经常会超出我们团队的认知,因此,公司月度会议的核心环节改为反馈用户的各类问题,并从中筛选出必须解决且能给到用户超值体验的前三个问题作为后续工作重点,这种长时间对用户问题的讨论逐渐培养了团队的“用户共情力”。

在数据洞察和用户场景的结合上,Heybike发现在欧洲电动自行车有替代汽车的发展趋势。尤其是在荷兰,电动自行车覆盖率超过了50%,比汽车还要高。

Heybike联合创始人李一帆表示,“在这个情况下,电动自行车这个品类会真正变成汽车的替代品,e-bike也会像汽车一样有更加细分的场景和用途。因此,Heybike也划分了urban、city等不同类目,在通勤领域分出五公里以内、五到十五公里、三十公里以上等不同出行距离的产品。还分出载人、载货等不同cargo类型的产品。”

Heybike与艺术家Hedof合作的城市电动自行车

为了满足欧洲用户场景,Heybike在当地已推出至少 10 款针对性车型,覆盖城市通勤、家庭出行、运动骑行、全地形探索等多元场景。

在满足用户日常的需求外,新一代全球化品牌还在探索得到用户价值认可,为用户提供情绪价值的尝试。

只关注转化是卖货,不是打造品牌

“做品牌就是要做好功能价值,同时要为用户带来情绪价值,甚至是身份价值认同。”李一帆对出海参考这样表示。

同时,Heybike已经把为用户提供情绪价值在品牌建设工作中进行了实践。

今年5月份,Heybike举行了品牌四周年庆。这次周年庆他们并没有做大规模推广或者大规模促销,而是围绕用户和他的狗狗拍了部纪录片,讲述了主人公和他的狗狗骑着Heybike产品到处旅行的故事,为用户、宠物和Heybike创造了一段温暖的回忆。

李一帆表示,“这种纪录片的品牌传播效果比TVC硬广好很多,更是远超 ‘打折了快来买’的促销方式。这类故事型的纪录片通过Prime Video等流媒体广告投放也产生了很好的效果,不仅带来品牌曝光,还会通过平台大数据带来非常多的转化效果。”

在用户情绪价值方面,Heybike还在圣诞节期间和海外网红合作,让网红们骑着Heybike的车在街头给小朋友们送圣诞礼物,为用户提供贴心的祝福和美好的节日回忆。他们还组织了植树活动,骑行到一定距离的用户,Heybike会帮用户种一棵树,并告知用户他为地球节碳数量。

在李一帆看来,做品牌就是让用户认可品牌倡导的理念和价值、认可品牌自身,避免陷入价格竞争,陷入用户在同类型产品之间相互比价的逻辑里。

持续的品牌建设已经成为了新一代全球化品牌先锋们的一致目的。在交流中,3位企业家都认为,品牌建设是必要的。

王心暄对出海参考表示,“品牌的价值就是让用户拿到产品会说这是HOVERAir,而不是Drone(无人机)。HOVERAir极具辨识度的交互设计得到了用户的品牌认同,这种品牌认同就会让用户选择购买699美元的HOVERAir,而不是399的无人机。”

对于品牌建设的方法论,何志强认为,打造品牌是企业和消费者接触过程的全触点的总和,而不是吸引顾客或者转化的一个单点。

几素在美国Coachella音乐节

他对我们强调,“只关注转化那就只是卖货,企业要把消费者的所有触点都发散出来,把品牌工作渗透到吸引、培育、转化、交付、推荐整个过程,在用户心目中塑造品牌的立体性、形成吸引力,让用户忍不住把品牌分享出去。”

这一套方法论来自于几素对过去经验的思考。在2020年品牌出海初期,几素铺天盖地投广告,只关注吸引或者转化顾客,其他阶段的动作做的很少。之后,几素进入用户的其他触点,开始推品牌公益、用户活动等完全跟卖货无关的用户项目。

何志强表示,“通过组织用户公益‘海边净滩捡垃圾’活动,带领品牌与用户走进自然体验公益,拉近品牌和用户之间的距离,通过活动和用户一起体验除产品之外的内容,用户就不会仅仅认为几素是个卖风扇的品牌。此时,几素也成为了更吸引他们的品牌。”

从初期的代工到后来的多品类经营,再到当前聚焦小风扇品类,成为全球领先的行业品牌。何志强认为,“做品牌的核心是要确定‘我是谁’,我想成为什么样子,把自己打造成想要的样子,吸引用户来喜欢我。就像抓蝴蝶,不是我四处去抓蝴蝶,而是把自己打造成一座可以吸引蝴蝶过来的花园。”

由此可见,能够定义一个品类是新一代消费电子全球化品牌拔得头筹的核心能力,超越功能价值、提供情绪价值是新一代全球化品牌在市场脱颖而出的进阶能力。当中国从“世界工厂”走向“世界品牌”的过程中,还会有越来越多的新一代全球化品牌展现出更丰富的能力和出海方法论。(文|出海参考,作者|王璐)

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App

消息称特朗普政府计划对全球药品定价展开新的调查

英国《金融时报》周三援引知情人士的话报道,美国总统特朗普政府正准备对美国贸易伙伴的药品定价行为展开新的调查,此举将为征收新的关税奠定基础。该报道称,即将展开的调查将考虑美国的贸易伙伴是否为药品支付过低的价格,并补充说,调查将根据1974年美国《贸易法》第301条进行。(新浪财经)

云南:支持符合条件的民营企业在境内外上市和新三板挂牌

36氪获悉,云南省人民政府办公厅近日印发《云南省金融支持民营企业专项行动方案》,其中提出,推动优质民营企业用好股权市场。建立省、州(市)、县(市、区)三级民营企业上市后备库,动态挖掘一批重点优质拟上市民营企业,依规协调解决民营企业上市过程中遇到的困难问题。强化民营企业上市培训、培育、辅导,支持符合条件的民营企业在境内外上市和新三板挂牌,支持民营上市公司利用资本市场高质量发展,支持符合条件的民营企业通过并购重组做大做强。

OpenAI推出浏览器:“让位吧,Chrome”

本文来自微信公众号:硅星人Pro (ID:gh_c0bb185caa8d),作者:周一笑,题图来自:AI生成

北京时间10月22日凌晨,没等来传闻中的Gemini 3,等来了OpenAI正式发布首款AI浏览器ChatGPT Atlas。

简单来说,这是一个把ChatGPT“塞进”浏览器的产品,你在任何网页上都能随时唤出ChatGPT侧边栏,让AI帮你总结内容、编辑文字、甚至代替你完成购物和预定任务。

听起来有点像Chrome装了个ChatGPT插件?确实如此,但OpenAI的野心远不止于此。

关于OpenAI开发浏览器的传闻早在2024年11月就已流传,做浏览器的目标很明确,争夺互联网信息入口的控制权,获取更多用户数据。如今靴子落地,Google股价一度下跌了不少。

有趣的是,OpenAI正是用一个长得最像Chrome的浏览器,来挑战Chrome,用你最熟悉的方式打败你。ChatGPT Atlas没有选择激进的界面革新,也没有太多功能创新,而是保留了多标签、地址栏这些用户习以为常的元素,只是把AI放到了浏览器的中心位置。

那么,ChatGPT Atlas究竟有哪些功能?它和市面上已有的AI浏览器相比,又有什么不同?

让ChatGPT无处不在的浏览体验

侧边栏:ChatGPT随时待命

ChatGPT Atlas最核心的设计是将ChatGPT深度嵌入浏览器。在任何网页上,用户都可以点击Ask ChatGPT按钮,唤出一个侧边栏。这个侧边栏自动获取当前页面的上下文,用户可以直接要求ChatGPT总结代码差异、比较产品参数、分析文章观点,无需再复制粘贴内容。

首席设计师Ryan在发布会上演示了这一功能,强调这是“范式转变”,浏览器从“仅仅展示信息”变成“理解信息甚至编辑信息”的工具。但坦白说,Perplexity的Comet、The Browser Company的Dia这些AI浏览器早就有了。侧边栏+页面上下文,已经是AI浏览器的标配。

类似的是Cursor Chat功能,在网页的任何文本框中,用户用光标选中文字后可以直接调用ChatGPT进行内联编辑。比如在Gmail写邮件时,选中一段话,让ChatGPT“整理我的语言”或“改成更正式的语气”,修改后的文本直接替换原文。这确实省去了在多个标签页之间来回切换的麻烦。

浏览器记忆:帮你记住更多

ChatGPT Atlas引入了“浏览器记忆”功能,这是它与传统浏览器的重要区别。它不只记录你访问过哪些网站,还会记住你在页面上的操作行为,看了什么内容、对比了哪些产品、完成了什么任务。

这意味着你可以用自然语言搜索历史,比如问“找出我上周看过的所有职位招聘,并总结行业趋势”,ChatGPT会调用这些记忆给出个性化的分析。CEO Fidji Simo在博客中举了个例子,她经常浏览无麸质食谱,现在可以直接让ChatGPT“根据我最近看的食谱制定本周菜单”,并通过Agent模式在Instacart上自动下单。又是菜谱?看来OpenAI对“根据食谱买菜”这个场景情有独钟。

当然,这个功能完全可选。用户可以在设置中查看、归档或删除所有记忆,也可以在地址栏控制某个网站是否允许ChatGPT读取。清除浏览历史会同步删除相关记忆。

记忆功能本来就是ChatGPT率先推出的特性,迁移到浏览器是自然的延伸。但问题在于,这需要用户对OpenAI有足够的信任,毕竟,让AI记住你的所有浏览操作和行为,听起来就像在网上“裸奔”。

Agent模式:本地版Operator

对于Plus、Pro和Business订阅用户,ChatGPT提供了Agent模式。这是一个可以代表用户执行任务的AI代理,它能打开标签页、点击按钮、填写表单、完成购物流程。可以简单理解为本地版的Operator。它在Atlas的标签页里行动,而不是像Operator那样用一台云端的独立浏览器。

发布会上的演示场景包括根据食谱计算八人份配料并在Instacart下单、在Google Doc中添加评论并转换为Linear任务。又是订票、买菜、订餐厅。这些演示场景从Operator发布时就在用,已经不新鲜了。

经过我们的测试,目前的网页AI代理在简单任务上表现尚可,但处理复杂问题时仍不够可靠。OpenAI自己也承认,Agent可能会犯错,甚至可能受到网页中隐藏的恶意指令影响。OpenAI强调Agent是“协作式”的,用户可以随时监控进度或接管控制权。

在我们的测试中ChatGPT Atlas未能完成电商比价任务

安全方面,Agent仅在用户的标签页内运行,不能在计算机上执行代码或访问文件系统。在金融网站等敏感场景,它会暂停并等待用户确认。用户也可以选择“登出模式”,限制Agent访问已登录的账户数据。

它和其他AI浏览器最大不同,就是它是OpenAI发布的

AI浏览器赛道已经相当拥挤。Perplexity的Comet主打AI侧边栏和多步骤任务自动化,还有能主动给出洞见的背景助手,同样免费开放,Microsoft Edge的Copilot模式整合了聊天和搜索功能,支持多标签对比和语音控制,与微软生态深度绑定;The Browser Company的Dia则更注重界面美学和工作流优化,强调与标签对话的能力,可以作为写作伙伴和个人助理。

所以单从目前功能层面,ChatGPT Atlas并没有从样貌上彻底重新设计浏览器。侧边栏、页面总结、自动化任务,这些都是很多AI浏览器的标准配置。它也没有推翻浏览器的形态本身,只是把AI放到了浏览的中心位置,让用户在熟悉的界面中获得智能化的体验。此外,首发就面向所有用户开放(Agent模式除外),也体现了OpenAI快速占领市场的决心。

在体验上,接下来它还需要证明自己不只是Chrome加了个ChatGPT插件。毕竟Edge早就引入了Copilot,而Chrome也可以轻易加入Gemini侧边栏,Gemini光标、Agent模式,还有着庞大的用户基数和生态优势。

但在此之外,OpenAI的Atlas绝对不只是“又一个浏览器”这么简单。

在OpenAI的思路里,你也能看到,他们强调的Atlas的亮点之一,就在于与ChatGPT账户的深度整合,浏览器可以调用用户在ChatGPT中的历史对话和偏好设置,实现跨设备、跨平台的一致体验,跨会话、跨网站的记忆系统也不只是单次对话的上下文,对于重度ChatGPT用户来说,有了它至少可以少开一个应用,也不用跨窗口复制粘贴了。

OpenAI CEO Fidji Simo在博客中阐述了发布ChatGPT Atlas的意图,“我们希望ChatGPT从一个孤立的、被动的文本聊天界面,演变为一个直觉化的超级助手,连接你需要的所有服务。”她提出了ChatGPT将成为你生活的操作系统。而浏览器是这一战略的关键节点,因为它是大多数人获取信息、完成任务的入口。

也就是说,OpenAI的Atlas最大的“不同”,就是它是由OpenAI发布的。

ChatGPT Atlas带来的是ChatGPT整个生态的能力与用户关系。这使得它是第一个可以不只在Chrome设定的规则内进行功能修补,而试图从根本上改变人们对浏览器的使用逻辑的产品——它要在已经被ChatGPT塑造了使用习惯的数亿用户的基础上,把浏览体验的核心从谷歌的搜索引擎,转移到OpenAI的AI模型上。

这本质上还是OpenAI要把ChatGPT打造成未来全知全能的操作系统的路线里,必要的一步。

用一个最像Chrome的样子,对用户来说熟悉的界面几乎没有学习成本;而对竞争对手,尤其是谷歌而言,这算是一个真正的警告了。接下来可以预期的是,它会迫使谷歌、微软等巨头更快速地将AI深度整合进自己的浏览器产品。所有人都会卷入OpenAI的AI时代操作系统之争中去。

本文来自微信公众号:硅星人Pro (ID:gh_c0bb185caa8d),作者:周一笑

现货黄金上涨突破4140美元/盎司关口

36氪获悉,现货黄金上涨突破4140美元/盎司关口,现涨0.39%。

诺华制药将以每股48美元的价格收购生物技术公司Tourmaline的股份

诺华制药将以每股48美元的价格收购生物技术公司Tourmaline的股份。(财联社)

对话“苹果税”举报人:美国都免佣了,为何还收中国30%?

本文来自微信公众号:凤凰网科技 (ID:ifeng_tech),作者:赵子坤,编辑:董雨晴,题图来自:AI生成

天下苦“苹果税”久矣。

在中国,苹果公司强制收取高达30%的虚拟商品交易佣金,并限制用户只能通过App Store下载应用、使用其指定的支付系统。这一被业内称为“苹果税”的抽成政策,让中国消费者付出了真金白银的代价——在抖音,同样充值10元,安卓用户可获得10个抖币,苹果用户却只能拿到7个。

今年以来,全球范围内掀起了对抗“苹果税”的浪潮。美国法院强制苹果开放第三方支付并免收佣金,欧盟、澳大利亚、日韩等地也通过立法或司法判决迫使苹果做出改变。这些突破,让长期关注此事的王琼飞律师看到了希望。

四年前,王琼飞作为代理律师提起了中国首例针对苹果的反垄断民事诉讼。2024年5月,该案一审判决认定苹果具有市场支配地位,但驳回了“滥用市场支配地位”的诉请。双方均提起上诉,目前案件正在最高人民法院审理中。

等待司法判决的过程漫长,王琼飞决定“双管齐下”。上周五(10月17日),他联合55名消费者向国家市场监督管理总局发起行政举报。这也是中国消费者首次以集体形式对“苹果税”发起行政监管挑战。

“如果没有情怀,是做不成这事的”,王琼飞坦言。在中国,消费者维权成本高、收益低,与美国集体诉讼制度形成鲜明对比。这55名消费者的坚持,纯粹是出于对公平交易环境的追求。

“欧洲、澳大利亚、美国、日韩在内这么多地区和国家都调整了,但唯独对中国特殊。这是不尊重中国消费者的选择权和公平交易权,难道真是中国人傻钱多吗?这种傲慢的做法是不是应该要做调整呢?”王琼飞说。

以下是凤凰网科技《浪潮》和王琼飞律师的对话,经过不更改原意的删改:

“不动真格,傲慢的苹果不会变的”

凤凰网科技:这次向国家市场监督管理总局进行的反垄断举报契机是什么,55位联合举报人是如何集结起来的?

王琼飞:上周五,我们就向市场监管总局邮寄了举报信。这些消费者大多是慕名而来,他们知道之前我代理的苹果反垄断民事案件,同时也了解田军伟律师在苹果反垄断领域做的行政举报这方面的工作,所以主动找我们委托处理。田律师之前发起过多次投诉举报,有一定号召力。

2021年,我作为代理律师替消费者金鑫提起过反垄断诉讼,这是中国首例针对苹果的反垄断民间诉讼。现在已经在二审阶段,最高人民法院也已经开庭审理过该案件了,这个案件就等待判决。

考虑到司法和行政处理的时效对比,行政监管处理可能会比较快。

而且令人振奋的是,在二审阶段,我们能够看到,全球监管也发生了巨大的变化,包括欧洲、美国、日韩、澳洲等等。很多地方,对于苹果的限定使用IAP(应用内购买)以及仅能从App Store下载,和高额的“苹果税”都出现了松动。

比如说,美国就放宽了第三方支付,并且第三方支付免收佣金,这其实是一个非常巨大的进步,但是这些措施并没有惠及全球。特别是中国没有任何松动。

我们认为,通过民事诉讼和行政监管,来“双管齐下”,可能会更有效果。

凤凰网科技:信中提到,中国消费者相比欧美被剥夺了支付渠道与应用获取渠道选择权。在您看来,这种“区别对待”背后根源是什么,苹果公司为何在全球采取差异化策略?

王琼飞:从苹果应对全球反垄断监管的历史来看,我认为苹果是一家比较傲慢的公司,不仅对中国,对全世界都是如此。

除非一个地区对它采取严厉的法律行动,无论是民事诉讼还是行政监管,否则它不会改变。

在欧洲,有裁决出来它才动一下,而且往往是恶意合规,比如降低“苹果税”后又收取核心技术使用费。在美国也一样,没有法律维权它不会自动下调。这些地区出现松动是因为诉讼已有判决,或行政监管已有处罚,或是立法明确要求,比如日韩直接立法强制放开。

苹果就是这样,除非立法、司法或行政监管明确要求,否则它不会调整政策,尤其是在中国这样的核心市场,主动调整会损害其巨额商业利益。

凤凰网科技:之前的民事诉讼一审结果不太理想,过程中遇到的最大阻碍,或者说法院判定不成立的主要原因是什么?

王琼飞:不能单纯从败诉角度看一审结果。一审的积极成果是认定了苹果具有市场支配地位,这恰恰是反垄断诉讼中最难的一点。

但法院最终认定没有滥用市场支配地位。我相信正在进行的二审会详细审理这个问题,最高人民法院会给出代表最高司法机关的终局结果,我们对结果还是比较乐观的。

澳洲最近的判决就很有参考价值。苹果以系统安全和用户隐私为由,论证其限制使用IAP的合理性,声称第三方支付不如它安全。但这站不住脚,因为苹果自己也不是全部用IAP,实物类交易如淘宝购物就不需要IAP,可以直接用支付宝、微信支付,这不是自相矛盾吗?澳洲判决已做了详细阐述,没有证据表明苹果的方式比其他支付更安全。

凤凰网科技:苹果除了安全理由,还认为抽成价格不构成问题?

王琼飞:这是另一个点。关于30%苹果税是否构成不公平高价,一审法院认为,我们作为消费者未能举证苹果的成本、收入、利润等数据,因此无法判断是否不公平高价;同时,与安卓相比,苹果也未明显更高,故不成立。

我们已经提供了大量证据驳斥苹果观点。虽然因为消费者举证能力问题,确实无法提交苹果详细财务数据,但根据相关媒体报道,其利润率非常高。不过这些能否作为不公平高价的事实依据,需由法院考量。

我们还有两个比较:一是与海外比较,中国“苹果税”确实比美国、欧盟、日韩等地高,苹果解释这是基于中国市场特殊,但我不认同。二是与安卓市场相比,同等条件下,苹果佣金也是明显过高。

图|源于王琼飞律师 苹果支付渠道以及佣金政策对比,根据苹果开发者官网信息整理

凤凰网科技:除了苹果,中国市场上其他应用商店(如安卓各渠道)也存在类似高额分成问题,甚至抽成更高,这也是对方一个举证理由?

王琼飞:关键在于是否强制。苹果主张,在游戏领域安卓渠道收50%,它只收30%,所以收低了。但这是片面的。

我们已经通过举证充分阐述了这些事实:苹果强制用户只能通过App Store下载,所有虚拟商品交易都收最高30%佣金;而安卓厂商在游戏以外的领域不强制联合运营,并不收取佣金,开发者并不需要向安卓厂商支付虚拟商品交易的佣金,如音频、视频、知识付费、直播打赏等。只是在游戏领域如果上架其应用市场则强制联合运营,而且开发者可以选择不在厂商应用市场上架,从官网或第三方网站下载,安卓厂商也是零佣金。只有在联合运营模式下,安卓才收50%,理由是安卓厂商提供了数据运营、市场推广、售后维护等增值服务。

所以,苹果拿自己的基础服务与安卓的增值服务比较,从法律上讲并不属于同一市场交易条件的比较。事实是,在游戏以外的领域,苹果收30%,安卓零佣金。在游戏领域,苹果收30%,安卓厂商提供联合运营的增值服务收50%,不提供联合运营的厂商应用市场以外的地方下载,还是零佣金。同等条件下,苹果和安卓比较,佣金还是过高。

“没有情怀,是没动力对抗苹果的”

凤凰网科技:55位消费者如何组织起来的,这些参与者是否因为自身权益受损,比如是开发商或App运营者,觉得分成不公平?

王琼飞:坦诚说,任何消费者如果没有情怀,都不会有动力提起反垄断的诉讼或者行政举报。之前金鑫案从2021年到现在,她付出了很多,可以预知即便案件胜诉,在经济上也是得不偿失。美国有集体诉讼制度,律师可以召集并分钱,但中国没有,消费者诉讼可能胜诉通常也只能赔几百到几万元之间,但与反垄断诉讼投入的时间精力金钱相比,经济上完全不匹配。之所以还有人做,纯粹出于情怀。

凤凰网科技:2021年初那次起诉,时间跨度很长。行政手段是不是一般更快,您预计这次举报处理要多久?

王琼飞:疑难复杂案件历史上没那么快。但行政监管有执法资源,比消费者调查取证更便利。此次举报具体如何发展,还要看是否立案、立案后的调查情况、以及法律评判。虽然法院初审已经证明苹果具有市场支配地位,但行政和司法是两套程序,总局如果受理,也要自行研判是否具有市场支配地位,相关情况是否构成滥用市场支配地位。

凤凰网科技:如果取得理想结果,对苹果有强制性执行要求吗?

王琼飞:当然有。只要行政监管有终局结论,苹果必须要执行,就像在美国、欧洲一样。

凤凰网科技:毕竟涉及到跨国企业,中国监管是否有特殊困难?

王琼飞:没有什么特殊挑战。只要其涉嫌滥用市场支配地位的行为发生在中国,中国反垄断法就可以管辖。之前总局对英伟达、高通都提起过反垄断调查,这很正常。

“苹果税的最终成本,转嫁给了消费者”

凤凰网科技:从消费者角度看,只要法院或总局有一方按期望走向判决或行使监管,是否就能解决30%苹果税问题?如果成功,普通消费者能感受到的最直接变化是什么?

王琼飞:我认为是的。如果成功,消费者会有更多选择权。例如现在抖音充抖币,安卓用户10元买10个,苹果用户只能买7个,因为30%苹果税成本转嫁给了消费者。未来苹果税降低,苹果用户可能10元买到8个、9个甚至10个。包括视频会员、游戏道具、网盘会员等一系列的iOS生态数字消费成本都会降低。苹果官方发布的《App Store及其全球增长》报告显示,去年中国iOS生态的数字消费总额一共1650亿元,如果苹果税成本大幅降低的话,这块的数字消费还有更大的增长潜力。这对于国家层面的促消费政策也是有帮助的。

凤凰网科技:您预估苹果是否在中国会像海外一样采取折中策略,比如取消渠道限制但新增收费?

王琼飞:我还是比较乐观。在欧盟,苹果曾恶意合规,降低佣金后又收核心技术使用费。但经过去年和今年的监管处罚和司法判决,欧盟、美国和澳洲已明确禁止它这么做,苹果也已经在调整。如果中国司法和行政监管也明确禁止,它恶意合规的空间就不大了。如果再恶意合规,中国消费者和开发者也会继续维权,监管机构也可能约谈责令改正。

凤凰网科技:您的信心主要来自海外成功案例,苹果无法再特殊对待中国?

王琼飞:虽然苹果的行为模式是,没有立法、司法或行政监管明确要求,它就不变,以其自身商业利益最大化为准。现在在美国、欧盟、日韩等全球主要市场都已调整,唯独中国不动。大家可能会觉得不可思议,这么一家国际巨头竟然会这么傲慢。但我对苹果税在中国的调整依然充满信心。

全球各地对苹果税采取立法、司法和行政监管,导致苹果被迫作出调整,这对中国来说也是一个好事,中国不会一直惯着这么一个傲慢的国际巨头。虽然苹果现在还依然对中国差别待遇,没有调整苹果税政策。但是随着全球的监管压力、中国消费者和开发者的维权意识的觉醒、中国司法和行政机关的介入,我对苹果税最终在中国会进行调整充满信心。

凤凰网科技:中国法律史上有无针对跨国巨头反垄断诉讼的成功经验可借鉴?

王琼飞:互联网领域应该没有,但互联网以外领域有很多。例如强生医药反垄断案,上海法院有判决;高通反垄断处罚,我国行政监管机构也处理过。只是互联网领域这是首例。

凤凰网科技:金鑫案是个人起诉,要求赔偿和放开支付限制,如果法院判决,苹果可能只针对她个人调整吗?

王琼飞:理论上可能,因为案件仅针对金鑫个人请求。但如果它只对金鑫降低苹果税、放开IAP,那就是彻底不顾及自己的企业声誉了。但为了几百亿商业利益,也不是不可能,但我依然善意地相信苹果公司还不至于这么干。但这次反垄断行政举报,其处理结果并不会仅针对这55位消费者,如果成功,其结果会惠及所有苹果中国消费者,当然同时也会惠及开发者。

凤凰网科技:金鑫之前为何提起诉讼,资金压力是由她承担的吗?

王琼飞:我们是公益诉讼,律师也是基于情怀代理。消费者和律师如果没有情怀,做不了这事。金鑫本身是法律专业人士,长期关注苹果的不当行为,也想通过法律来维护中国消费者权益。

凤凰网科技:终审结果预计何时出来?

王琼飞:无法预计。重大疑难复杂案件审理周期可能较长,尤其是这种影响整个互联网产业的具有全球影响力的典型案件,好几年才出结果也属正常。

韩国政府预计今年芯片出口超1650亿美元,续创历史新高

韩国产业通商资源部第一副部长文慎鹤周三表示,随着全球人工智能(AI)市场的扩张,对先进半导体的需求不断增加,2025年韩国芯片出口有望连续第二年创下历史新高。文慎鹤在第18届半导体日活动上表示:“今年半导体出口额有望超过1650亿美元,连续第二年创下历史新高。”(新浪财经)

爱彼迎要下场搞旅游社交了?

本文来自微信公众号:劲旅网 (ID:ctcnn1),编辑:壮壮,作者:陈杰tigereat

爱彼迎官宣在全球范围内推出一项新的旅游社交功能。

据了解,用户在预订爱彼迎体验项目时,可以看到同样预订该体验的其他用户的信息(个人同意披露),包括他们来自哪里、个人信息以及其在爱彼迎的“旅友圈”内容。

如果一名用户通过一起参与体验结实了和自己志同道合的其他用户,可以在APP内与其联系交流,甚至共同规划下一次旅行或者体验。

劲旅君仔细研究一番后发现,这不就是帮用户找“旅游搭子”嘛。

01

这届年轻人,越来越不愿在旅行中勉强自己做出妥协。和父母旅行,或许需要解释每一个网络热梗的由来;和朋友同行,也可能为了维持和谐而放弃心心念念的“小众路线”。但和“搭子”则呈现出一种“相对占有,绝对自由”的轻松状态——

你们可以只因一个共同的目标而集结:比如凌晨四点共赴一场日出,围绕河口湖来一圈骑行,或是在仅仅是为了在柯南老家完成一次彻头彻尾的“圣地巡礼”。

“搭子”关系的妙处,在于不必过多涉足彼此的过往,也无需全盘交代自己的故事。旅行中的连接点明确而纯粹,合则继续相约,不合则潇洒告别,回归人海。这种低负担、高共鸣的社交模式,完美契合了年轻人既怕孤独又怕被打扰的心理需求。

02

这一趋势,也得到了数据支撑。

前不久,爱彼迎委托调研机构Focaldata开展了一项在线调查,共有28821名成年人参与了本次调查,调查对象来自29个国家/地区,且均为其行程预订了爱彼迎体验项目。

根据调研结果显示,87%的中国受访者希望在预订体验前了解同行客人的信息,超过90%的中国受访者表示,希望能与旅途中认识的朋友保持联系。

这些数字背后,是现代旅行者渴望建立真实、可持续社交连接的明确信号。

今年5月,爱彼迎全新升级了“爱彼迎体验”业务,它让寻找志同道合“旅行搭子”的过程,从社交媒体上费时费力的“摇人”,变成了一次在App内毫不费力的邂逅。

如今,旅行者可以在爱彼迎App上,找到由深谙当地的达人带领的沉浸式体验。无论是和米其林星级厨师学习制作一碗正宗拉面,还是和世界冠军一起攀登多洛米蒂山脉,你都能在预订时,就看到已加入这场体验的“准搭子”们。

这一创新改变了传统组队模式的不确定性。你无需再在茫茫帖海中甄选海量的信息,爱彼迎体验已为你构建了一个天然的兴趣筛选器——能选择同一体验的人,大概率拥有相近的爱好或旅行观。这意味着,你不仅能找到一起玩的“搭子”,更能遇见全世界拥有共同爱好的“旅友”。

在体验过程中或结束后,如果遇到了想进一步交流的伙伴,可以直接在爱彼迎App内向其发送私信,不仅能够分享当下的感受,甚至可以一起规划下一次的共同旅程。这样一场旅行体验就成为一段长久友谊的起点,这也让爱彼迎成为连接全球同频旅友的社交平台。

03

在劲旅君看来,当下旅游经济已全面进入的买方市场。

现实状况就是,年轻人对高质量旅游搭子的需求明确且旺盛,谁能够提供更有解决方案,谁就能够吃到这块最肥的流量红利。

旅游企业如果眼馋这块肥肉,与其抱怨市场,不如思考如何破局。

例如,爱彼迎在推出此项社交功能同时,就强调“分享什么、和谁分享、分享到什么程度”——完全由用户把控这个度。

尽管这项新功能最终能带来多少商业价值尚待观察,但短期内它无疑将提升用户活跃度,中长期则有助于探索平台社交化的新路径,怎么看都是一笔不亏的尝试。

一线资本拆解30岁以下AI领军者通关密码

作者|陈伊凡

头图|AI生成

一家顶尖的 AI 原生公司该有怎样的基因?一位卓越的年轻 AI 领军者又该具备哪些核心能力?

在《最有潜力的 30 岁以下 AI 领军者・Top20》榜单报名收官之日,我们与多位评委深度对话,梳理出他们眼中年轻一代AI 创业者的关键评价维度。

“动手能力” 是所有评委的共识性首选项。作为伴随 AI 技术成长的原生一代,许多年轻创业者在 ChatGPT 问世后,就自主开发出首个小程序。云启资本投资人陈昱直言:“有了 Idea 只是开始,更关键的是写出第一行代码、跑通第一个 Demo。”

天际资本创始合伙人张倩进一步指出,当前 AI 创业门槛显著提升,核心就在于技术应用能力。“如今做 AI 创业,创始团队必须掌握‘用 AI 开发可用产品’的核心能力。这里的‘会用 AI’,绝非简单了解技术概念,而是能将技术转化为可落地的实际产品 —— 这是入门必备条件,也直接拉高了行业准入标准。”

另一个是用户敏感度,即能感知真实用户需求,哪怕是最细微的变化。这对于年轻创业者而言,是挑战也是机遇。挑战在于,相比于更有经验的创业者,年轻创业者可能缺少一些行业经验,“他们需要更加贴近客户”。不过在用户敏感度上,年轻创业者也更有机会,有投资人认为,他们更加有“品味”,能够做出更懂年轻用户的产品。

这确实是这届年轻创业者的机会,我们看到许多如今市面上优秀的AI原生的应用,都来自00后的创始人,例如AI原生的会议产品Cluley,还有AI招聘产品Mercor。

第三个指标是开放心态,AI是全球性浪潮。甚至许多AI创业者从创业起步第一天起,就是瞄准出海做产品,一位投资人解释,这个趋势的原因是,国内的C端用户付费意愿和付费能力较弱,国内的企业用户,对于AI产品普遍要求私有化部署,和上一个Saas时代一样,很难有爆发式增长。云启资本投资人陈昱表示,他最欣赏的创业者特质是聪明、诚实、有野心。

一位深耕硅谷的投资人表示,很多AI出海的创业者需要足够了解,例如英语够好,了解国外人的生活习惯等。

第四是速度,张倩说,一个无法快速迭代、展示成果的团队,很可能会错失最佳的发展时机,无法满足市场快速变化的需求。AI2.0时期的技术商业千变万化,只要有一波浪潮没有跟上,可能后面就被淘汰。很多创业公司都是以月甚至是周为单位迭代产品。也有很多创业公司,他们的产品可能已经迭代了多次,甚至不是最初的样子。

还有一位投资人曾经告诉虎嗅,他认为AI2.0时代的创业者,要有一种“邪教”般的思维,这个意思是,一个强大的“粉丝”生态,强大的用户粘性,除了做产品,创始人需要懂得如何经营用户社区和生态,很多AI产品,在冷启动之后,因为没有持续根据用户需求迭代产品,最后导致了用户流失。“AI起来之后,很多人都失业了,留下的是有审美能力的人。”这位投资人说。

另一个更重要的是,是否在持续生长的用户生态上,快速形成数据飞轮,沉淀数据,构筑自己的护城河。

云启资本合伙人陈昱表示,对于一家好的AI原生公司,他会看三个维度,第一是技术的原生性,即是否基于AI的最新能力,而不是简单把AI当成插件;产品打磨力,即能不能把复杂的技术转化成用户自然体验;团队适应力,在高速迭代中能否保持韧性和调整节奏。

目前,《最有潜力的 30 岁以下 AI 领军者・TOP20》榜单报名已正式截止,最终 20 位领军者名单将在后续揭晓,敬请期待!

我们不仅发布榜单,更解读趋势背后的趋势与逻辑,快来虎嗅2025F&M创新节现场链接核心人脉与稀缺资源,与顶尖创新者同行!

早鸟票限量发售中,立即锁定席位~

2.1亿元天价索赔案终审落定,周大生只需赔偿278万元

本文来自微信公众号:每日经济新闻 (ID:nbdnews),编辑:陈柯名陈旭杜波,作者:每经记者,原文标题:《2.1亿元天价索赔案终审落定!周大生只需赔偿278万元》

卷入一场诉讼金额高达2.1亿元的合同纠纷案近2年后,周大生(SZ002867,股价13.66元,市值148.28亿元)一纸公告,宣布迎来二审判决,该判决也是终审判决。

10月21日晚间,周大生宣布,公司收到《民事判决书》,获悉诉讼进展情况,二审判决维持了一审的判决结果。

《每日经济新闻》记者查询到,在一审中,法院判决周大生应向深圳市水贝卡信息科技有限公司(以下简称水贝卡公司)赔偿278万元,并驳回了其他诉讼请求,水贝卡公司对此不服,提起上诉。

这也意味着,周大生需向水贝卡公司赔偿的金额为278万元。周大生称,前期已基于谨慎原则对该应收保证金278万元足额计提坏账准备,本次判决结果不会对公司本期利润或期后利润产生影响。

记者查询到,早在2023年12月底,周大生曾发布公告,称公司部分银行账户被冻结。当时,周大生称,经公司与相关部门了解,部分银行账户被冻结系水贝卡公司与周大生的合同纠纷一案,水贝卡公司向深圳市罗湖区人民法院提出财产保全申请所致。

此外,当时的公告还披露,截至2023年12月25日,公司已收到关于上述案件的民事起诉状和传票等相关文书,诉讼金额合计2.11亿元,实际被冻结资金合计8044.83万元。

周大生称,案件所涉及的业务为公司于2022年初拟与水贝卡公司及中国联合网络通信有限公司深圳市分公司合作推广“周大生·贝卡”套餐业务,2022年年中,因客观原因项目在筹备阶段即已终止推进,三方协商终止合作。水贝卡公司因该项目终止与周大生产生纠纷,提出本案诉讼。

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前核实。据此操作,风险自担。

东土科技收购IPO“钉子户”高威科:标的客户资源与科研成色引关注|并购一线

10月21日,老牌工业软件供应商东土科技(300353.SZ)发布停牌公告,拟发行股份及支付现金购买北京高威科电气技术股份有限公司(下称“高威科”)100%股权,并募集配套资金。

这笔交易因高威科身份特殊而引人注目,这是一家工业自动化代理商,近十四年辗转主板和创业板,有着一次被否、两次撤单的履历,此次转而投向东土科技怀抱,理论上,协同价值体现在其跨行业的客户资源有望推动东土科技更多自研产品落地。

与此同时,其旗下聚焦运动控制技术的核心公司深圳市微妙控制技术有限公司(下称“深圳微妙”)更契合东土科技从芯片、软件研发到硬件生产制造全自主可控的战略。

值得关注的是,业绩承压的东土科技近一年重点发力具身机器人、半导体等领域,代理门槛也相对较高,在这些新兴领域高威科的客户资源储备尚不明确,此前IPO阶段,外界曾对此表达过担忧。《公司观察》今日通过高威科相关人士了解到,公司目前仍以代理三菱电机品牌为主,已不再代理西门子品牌,且未涉足半导体、新能源领域。

此外,身处典型的技术密集型领域,公开信息显示,2022-2024年,高威科核心公司深圳微妙专利申请出现“空白”迹象,科研成色有待进一步观察。

高威科14年IPO坎坷路

高威科成立于2001年,最初在工业自动化领域做产品分销业务,代理三菱、施耐德、西门子、ABB等国际品牌,2020年通过并购进入自动化控制系统研发制造领域,就此拥有自主研发产品。

高威科的IPO之路开始于2011年,首次提交首发上市申请,次年1月,未获审核通过。发审委给出的否决理由可以总结为,审核中发现公司董事会人员3年内调整频繁。

2015年7月,高威科又向上交所主板发起冲刺,这次IPO历时近三年,最终在2018年1月以撤回而告终。 彼时,正值IPO审核趋严阶段,2018年1月,证监会审议通过《首次公开发行股票并上市管理办法》修订案,其中明确新增对试点创新企业的差异化安排,同时强化对非试点企业的财务真实性要求,当年一季度,过会率急剧下滑至45.07%,远低于2017年同期的88.88%。

除了监管风向骤然趋严,高威科的财务指标也存在“硬伤”,2017年上半年,公司净利润仅1822万元,与彼时主板IPO净利润8000万的隐形门槛相距较远。这也被视为公司主动撤单的原因之一。

2022年6月,高威科转战深交所创业板,相比于上一次闯关,高威科在这次冲刺前最大的变化是进行业务结构调整,通过并购深圳市微妙控制技术有限公司(下称“深圳微妙”),正式切入运动控制产品的自主研发和生产制造领域,科创成色较此前单纯的代理分销模式明显加分。

这次IPO申请也在2023年9月顺利过会。然而,过会一年后,高威科再度撤回。 在时间节点上,此次撤单前恰逢创业板上市新规修订落地,新规中大幅抬高了财务门槛,诸如标准一为“最近两年净利润均为正,累计净利润不低于1亿元,且最近一年净利润不低于6000万元”,这一硬性要求被视为促使高威科放弃上市的主要因素。

标的代理版图未涉半导体、新能源,核心公司专利申请现3年“空白”

公开信息显示,东土科技产品包括工业操作系统及相关软件服务、智能控制器及解决方案、工业网络通信,与高威科同处于工业自动化领域。

作为老牌工业软件供应商,东土科技的主要客户集中于通信、防务等传统大型行业,受行业周期波动影响,东土科技近年增长持续承压,2025年上半年更是陷入亏损。

公司的应对策略是优化业务结构,一方面,积极推进公司工业操作系统、智能控制器等高毛利业务,另一方面重点布局具身机器人、工业AI、半导体等新兴赛道,寻求新增长曲线,焦点动作是今年5月发布了备受瞩目的具身机器人操作系统“鸿道”。

高威科的传统优势是国际品牌代理分销资源,涉足轨道交通、汽车、机器人、机械制造、冶金、纺织等众多行业。

理论上,东土科技与高威科的协同效应体现在可以借助高威科覆盖多行业的分销网络与客户资源,快速推进公司工业操作系统、智能控制器等自研产品的市场落地。但此前在IPO阶段,三菱电机一直是高威科最核心的代理客户,外界曾对高威科在代理门槛较高的新能源、半导体领域的客户开拓能力表达过担忧。

《公司观察》通过随机查询高威科官网提供的合作伙伴名单发现,高威科当前代理合作出现一定调整,今日,高威科相关人士也予以确认,明确公司当前仍主要代理三菱电机产品,已非西门子授权商,且未涉足半导体、新能源领域的代理业务。

值得注意的是,就东土科技当前战略需求而言,与其更显契合的是高威科旗下核心公司深圳微妙。该公司聚焦国内运动控制技术,定位于服务中高端智能装备制造业,产品涵盖交流伺服系统、低压直流伺服系统、控制器、定制化产品四大类,曾是高威科IPO核心募投项目的实施主体。若将深圳微秒收入囊中,东土科技业务可进一步完善从软件到硬件的完整解决方案。

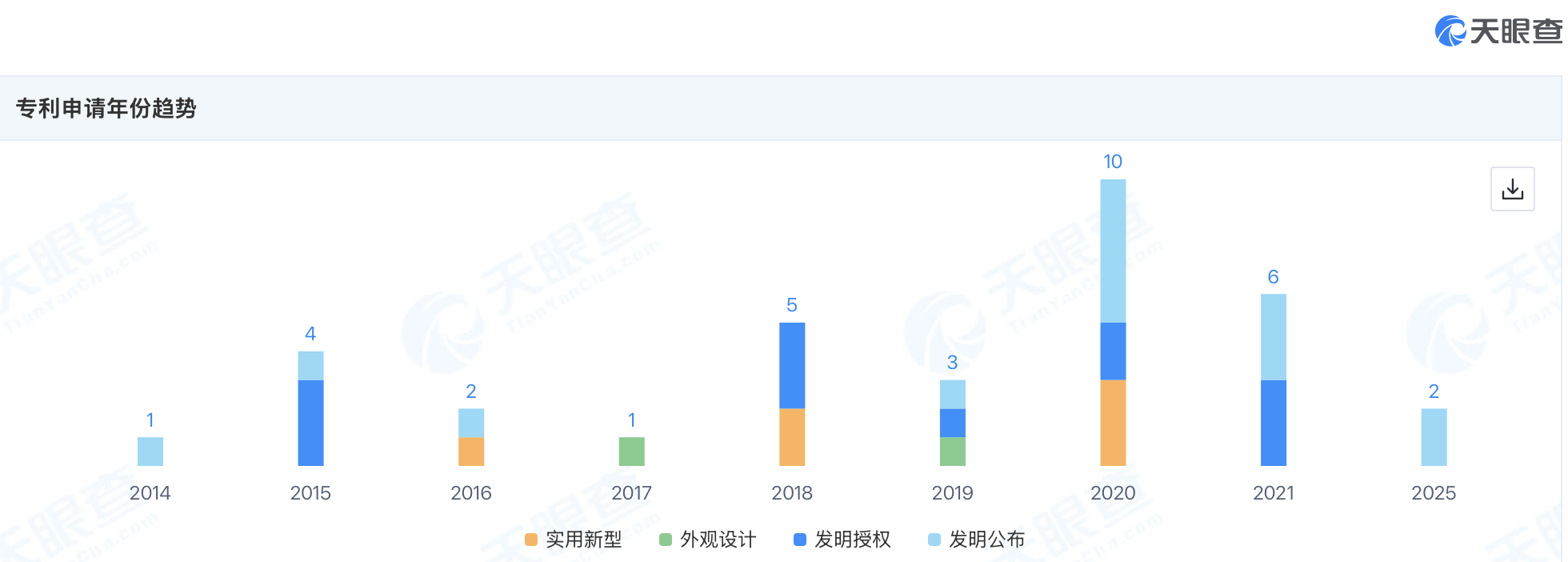

图源:国家知识产权局

深圳微秒专利申请年份趋势,来源:天眼查

不过,作为国家级高新技术企业和深圳市专精特新中小企业,身处技术密集型的运动控制技术领域,理论上随着人工智能、工业互联网等关联领域的技术突破,近几年深圳微秒的专利申请本应呈现持续迭代趋势。然而,根据国家知识产权局信息,深圳微妙专利申请数却有明显减少迹象:2022-2024年,公司专利申请呈现“空白”状态。(文|公司观察,作者|张孙明烁,编辑|曹晟源)

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App

同益股份:公司代理销售光刻胶基材树脂材料,目前销售占比较小

36氪获悉,同益股份在互动平台表示,公司代理销售光刻胶基材树脂材料,产品主要应用于显示屏幕领域,目前销售占比较小。

新加坡将于11月公布更多提振股市措施的细节

新加坡金融管理局副主席徐芳达在星展集团举办的一场活动上表示,新加坡计划于11月份公布一系列措施,支持上市公司为股东创造更高价值,并积极与投资者就业务规划进行沟通。徐芳达表示,这些举措将包括政府补助。新加坡按计划推进“50亿新元证券市场发展计划”下的第二批基金经理任命工作,预计将在今年晚些时候完成。(新浪财经)

首颗“雄安造”卫星完成生产下线

36氪获悉,据雄安发布,10月22日,蓝箭鸿擎(雄安)空间科技有限公司卫星智能制造中试基地内,首颗“雄安造”卫星——“雄安一号”(鸿鹄技术验证星)完成生产下线。这标志着雄安新区空天信息产业智能制造能力实现了从0到1的重大跨越,空天信息产业从布局阶段迈入实质性产出阶段。

AI时代,ERP的“破”与“立”

AI会给ERP带来怎样的变革?全球ERP巨头SAP近来的动作足以回答这个问题:争分夺秒,做到AI ready。

“AI优先,套件优先”——这是SAP今年上半年推出的新战略,在SAP大中华地区新任总裁原欣看来,这一新策略充分强调了商业AI和整合应用的相互依存关系,只有双轮并举,才能在AI时代引领增长。SAP Business Suite(商业套件)并非是简单的业务工具,而是企业成功应用AI的必要基础。“人无远虑必有近忧,要把自身平台打开,延展自己的边界,不仅做到将越来越多的AI能力嵌入工作流程中,同时还让SAP的平台和外界协作发挥Agent to Agent的能力。更多的把业务、AI的能力和流程、数据紧密结合和嵌在一起,这是SAP最核心的价值。”原欣表示。

在2025年阿里云栖大会的现场,SAP大中华地区新任总裁原欣首次与钛媒体进行了独家面对面交流。这位在数字化领域深耕近三十年、曾任微软高管的女性领导者,自接任SAP以来就备受业界关注。此次面对面交流,恰逢今年5月SAP与阿里巴巴集团宣布战略合作后,走向实质性落地的关键阶段,也正值AI技术席卷全球、传统软件架构面临颠覆性挑战的历史性节点。

目前,从行业实践看,AI对ERP的冲击正倒逼行业从“工具标准化”向“价值场景化”转型。核心矛盾在于,传统ERP以往路线是以“流程固化”构建竞争壁垒,而AI时代的企业需求则更强调“动态响应”与“场景穿透”——AI Agent可直接嵌入采购询价、生产排期等业务末梢,ERP若仅作为后端数据汇总工具,其“业务中枢”地位将面临空心化风险。

在这一背景下,主流ERP都在积极转型和应对,如平台型厂商微软Dynamics 365,依托Azure生态将Copilot深度植入财务模块,其AI战略聚焦“人机协作效率”;Infor等垂直行业厂商,则瞄准制造业“降本增效”痛点,其核心是用行业专属数据训练AI模型,形成差异化壁垒;本土厂商金蝶等,更侧重“轻量化场景渗透”,如通过分析区域消费数据自动生成补货建议等等。这与SAP“嵌入式AI+开放平台+Agent协同”的策略形成鲜明对比,SAP试图不仅在场景中嵌入更多的AI能力,而且通过开放API让第三方AI Agent(如物流调度工具、税务申报系统)直接对接其任务和流程。

这些思考与策略,不仅关乎SAP这家老牌软件巨头能否在AI驱动的新竞争中保持领先,更关乎跨国企业如何在中国市场实现真正的本地化创新。在这次交流中,原欣首次系统阐述了SAP中国的AI战略、上云挑战、生态开放与能力建设等核心问题,回应了外界对SAP未来的诸多期待。

一个核心观点是,AI之变革,重在根本上重塑各个领域的应用程序 - 无论是财务,采购,人事,还是销售,制造,物流等业务方面,数据生成之初就是高度协同的(data harmonization),这些“数据整合能力”是Suite套件的根基。同时,无缝嵌入业务流程的AI不仅通过自然语言改进交互体验,通过AI agent简化操作和流程,甚至自主执行任务,更可以通过agent-to-agent的协作,延伸出跨越企业内部数据,叠加外部数据的“预测性决策”与“跨场景协同”的新羽翼。

未来ERP行业竞争的关键,在于能否平衡“内核稳定性”与“外延灵活性”:拒绝开放的企业或将面临“核心功能被AI工具拆解”的风险,盲目堆砌AI功能却忽视场景落地,则可能陷入“技术冗余”的陷阱。真正的赢家,将是那些能让AI成为ERP“神经末梢”的玩家。

以下为原欣与钛媒体的独家交流内容,经整理后发出:

Q1:AI会给ERP带来变革么?如何重新定义自身的核心竞争力?

刘湘明: 从ChatGPT到DeepSeek,AI尤其是生成式AI对传统软件行业的冲击是颠覆性的。很多人认为AI会“革掉ERP的命”,你如何看待这种观点?SAP的核心竞争力发生了什么变化?

原欣: 技术的变革一浪接一浪,AI带来的冲击是巨大的。ERP作为工业化时代沉淀的复杂系统,其核心价值在于对管理行为的标准化映射,这种强耦合性使得单纯技术迭代难以颠覆其根基。但AI带来的交互方式变革将重构用户感知层。在新的交互体系里,会有越来越多的基础功能被剥离出来并逐渐被agent自主执行,最终导致应用的内核不断收缩。现在可以说SAP看到了在To B端争夺用户入口的趋势在加速,所以需要加快应用的AI化改造。

所以,对于SAP来讲所面临的挑战,就是把一个经过50多年演进的,复杂的东西在很短的时间内完成技术的迭代。看上去是技术迭代,而最终映射的还是人的行为的改变、协作的改变,包括整个业务流程的改变。这些其实是真正使SAP要做变革的一个最大驱动因素。

我也相信SAP在过去的十几年一直都在谈上云、解耦这些事情,那时候它的原生动力是不足的,可能很多组织都觉得ERP是偏后端的应用,上云的意向并不是那么强烈,甚至存量的阻力更大,谁都想待在舒适区。

当下AI带来的改变看上去是一个交互方式的改变,其实再往后走到Agent的时候,会把原来的内核做的越来越小,应用程序本身依然存在,但用户可能从不直接与这些应用交互。当所有的外挂不依托于SAP存在的时候,应用程序要么实际上并不存在,要么可以通过AI与可视化编程实时生成。SAP要融入到这里面,这就不只是一个界面交互的改变,更多的还是把业务、AI的能力和业务流程、数据紧密结合在一起,这是SAP最核心的价值。好的地方是所有的流程数据存在SAP应用上,挑战的一面是有这些就会“重”,没有一个解耦的过程,比较难让大家一下子搬到云端。

所谓SAP现在推行的“AI优先、套件优先”策略就是帮助SAP把原来紧耦合的内核能够变得开放。SAP的平台如何与外界协作发挥Agent to Agent的能力,这一步是非常重要的。

Q2:SAP中国战略与全球有何不同?如何应对中国市场的特殊挑战?

刘湘明: SAP全球强调“AI 优先,套件优先”和“上云”,但中国大量存量客户迁移困难。SAP中国的战略是否需要差异化?差异在哪?

原欣:中国市场和全球相比,有相似的地方,也有很多不同,特别是在AI等领域,中国客户的诉求是非常强烈的。我们的总体方向依然是AI优先、套件优先,但必须高度适配中国的独特性。

SAP客户里面更倾向于上云的民营企业居多,特别是出海的,很多海外收入占比都超过50%。在全球的舞台上,我们看到大家对于安全,合规,营运提效方面的需求是和全球一致的。还有一些新形态的企业,global native,从出生那一天就是瞄着全球市场去的。这些是真正有上云动力的客户群体,因为业务的需求让他们必须拥抱新技术,通过AI和技术打造产品的差异化,保证客户体验,提升运营效率。

从趋势上看,近三四年的时间,看到全球领先的集团性企业越来越多地挪到云端了,这些都属于行业的利好,像施耐德、奔驰、宝马,现在看到他们在全球都是逐步开始应用上云和叠加AI这样的过程。当然,我们的产品经过很长一段时间的打磨,也可以提供越来越丰富和稳定服务,更多的客户就会越来越有信心。我觉得它一定是一个相得益彰的过程。

对我们来讲,一定要先把这些客户甄别好,再针对不同的客户需求,匹配不同的服务。也还有很多企业,对于上云还是有这样那样的顾虑,比如说强监管的企业,上云也是专属云、私有云。

当然,中国的特殊性是AI发展得非常快,中国AI公司的创新节奏和频率已经达到了很高的水平。所以,不要觉得还能按照既有的模式发展,只靠勤奋努力是不行的,还得换打法。换打法要找到结合点,不是为了上云而上云,而是给客户一个机会打造一个AI Ready的现代化应用,这件事是非常重要的。

Q3:SAP如何应对客户的“AI焦虑”?

刘湘明: 你在过去几个月见了大量客户,他们最困惑或焦虑的是什么?SAP如何帮助他们?

原欣: 几乎所有CEO都存在“FOMO”(Fear of Missing Out)心态,害怕错过AI这班车。客户普遍关注如何快速实现企业智能化转型,特别是传统企业高层对AI技术存在认知断层,既希望抓住技术红利又担忧盲目投入风险。

但很多焦虑是表象的,容易虚高近期的预期而低估远期AI带来的变革。我们需要引导客户冷静思考:AI的长远价值是什么?当前最应该补什么课?

数字化转型不能跳级。很多企业数据治理薄弱、系统老旧,我们希望客户先打好基础:建设现代化应用架构、完善数据治理、保障安全合规,这样才能在AI应用成熟时“插上就跑”。

原来很多拥抱AI技术的小公司一开始在简单的客服,内部知识问答等场景里面跑得很快。但当他们真正开始做Agent的时候,会发现自己的高质量数据量不够。真正说要用Agent实现一些内外拉通的事情,真正做到的内部运营的提效的时候,数据是一个大问题。AI不是一步到位的,数字化肌肉不够强劲是很难一步跨越到AI的。是不是做了现代化的应用改造,保证数据上下文的一致性,是不是真的在数据治理架构层面搭建得足够好,足够安全,这些底层的东西才能支撑企业更好地利用AI实现业务价值。

SAP的价值在于帮助企业在数据产生和流动的时刻,就实现标准化、结构化,减少后期“人工清洗”的负担——用高效集约的方式在数据源头完成治理,这既是应对焦虑的务实方案,也是SAP区别于纯AI厂商的核心竞争力。

Q4:SAP与阿里云的合作进展如何?生态开放是否意味着SAP将放弃“宇宙中心”地位?

刘湘明: 从5月马德里宣布战略升级,到云栖大会联合发布新品,SAP与阿里云的合作是否已进入“热恋期”?这种开放合作是否意味着SAP以后会更加开放?

原欣: 驱动我们合作的核心永远是客户。阿里云是中国市场的云服务领导者,能提供安全、稳定、弹性的基础设施,支撑SAP重量级应用的落地。同时,双方在服务中国企业出海、阿里云全球化布局上也高度契合。

关于生态开放,我的观点是,如果整个世界都移民火星了,你还能独守地球吗? 当所有AI工具链、开发生态、ISV(独立软件供应商)都不再生长在原有封闭体系内时,它是没有未来的生意。SAP必须主动开放,定义清楚自身内核的边界,并构建能与外部Agent、开发生态高效连接的平台。

现在很多To B的应用已经改变了用户与系统的交互方式,未来AI Agent可能通过外挂方式直接完成越来越多的业务操作,应用本身的存在感会减弱。SAP必须融入新生态,我们正在推动ABAP开发者社群向开放生态转型,让这些沉淀了数十年的开发力量能在BTP(业务技术云平台)等新环境中找到位置。

Q5:作为SAP中国首位女性总裁,你如何推动组织能力焕新?

刘湘明: 最后一个问题关于你自己。作为SAP中国团队的领导者,你将如何推动这支团队进化?

原欣: 我之所以加入SAP,是因为看到AI技术经历了三年狂飙后,最终必须回归业务价值创造。而SAP正处于这个结合点上。

我的背景是顾问出身,很多年前就经历过低代码、系统解耦等变革。本以为packaged solution早就应该已经消亡了。但回归后发现ERP的主战场还在。很多新技术对于现实世界改造的速度并没有预想得快。但在AI的时代,我相信这个进程是一个加速发展的过程,我们必须以周甚至天为单位快速迭代认知。中国AI市场的卷度远超全球,如果团队还想用过去的知识驾驭现在的客户,必然被淘汰。

目前在ERP的圈子里面,还是存在能力和认知偏差的。我常对团队说,不要觉得仅靠勤奋就能赢,必须换打法。我们要先知道我们不知道,然后快速学习,包括产品知识,行业知识以及AI技术。同时,还要快速上手。很多新技术,是需要通过不断实践才能不断优化,形成共识的。

此外在技术生态重构上,技术系统要更加开放。这其中一个关键,是让ABAP开发者在BTP新生态找到定位。为此,我们可以借鉴生态经验,去重构开发者价值网络,解决封闭系统与本土开源生态的兼容问题。同时,强调数据治理与AI Ready应用的构建能力,通过高频接触本土AI企业提升实战认知。(本文首发钛媒体APP,文 | DeepWrite秦报局,对话|刘湘明,撰文|秦聪慧 )

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App

新加坡樟宜机场三季度乘客量同比增3.1%,中国仍为最大客源市场

新加坡樟宜机场10月22日发布数据,今年三季度接待乘客量达1730万人次,比去年同期增加3.1%,五大客源市场仍为中国、印尼、马来西亚、澳大利亚和印度。在樟宜机场十大客源市场中,中国和越南增长最强劲,分别录得9.7%和11.3%的增长。(界面)

英国财政部有望堵住网络巨头的税收漏洞

据英国金融时报,英国财政部有望堵住网络巨头的税收漏洞。(新浪财经)

神州控股承建的漳州AI政务项目上线

36氪获悉,神州控股承建的漳州AI政务项目上线,福建首名AI智能助手“候喜”率先实现智能咨询、边问边办、辅助审批功能全覆盖,也成为全国率先实现上述能力的具有自主知识产权的政务服务人工智能体。

英伟达在中国市场份额为0

黄仁勋:英伟达在中国市场份额为0,美国禁止参与中国市场是一个错误,希望早日重回中国市场。

中国中煤在青海达日新设新能源公司

36氪获悉,爱企查App显示,近日,中煤(达日)新能源有限公司成立,法定代表人为杨涛,注册资本5000万元人民币,经营范围包括发电业务、输电业务、供(配)电业务、建设工程监理。股权穿透图显示,该公司由中国中煤能源集团有限公司间接全资持股。

米家智能眼镜电池供应商获近5000万融资

36氪获悉,从事研发生产钢壳电池的国研新能于近期完成近5000万元B轮融资,投资方为合肥海恒。融资资金将用于产能扩建和产品研发。

国电南自旗下公司等在江苏成立智慧能源新公司

36氪获悉,爱企查App显示,近日,江苏华电江开智慧能源有限公司成立,法定代表人为任军庆,注册资本2000万元人民币,经营范围包括供电业务、发电业务、输电业务、供(配)电业务、数据处理服务、数据处理和存储支持服务等。股权穿透图显示,该公司由华电江苏能源有限公司、国电南京自动化股份有限公司控股子公司南京国电南自自动化有限公司、南京江宁经开产业投资有限公司共同持股。

国家喊话“涨工资”,开始了

本文来自微信公众号:国民经略 (ID:guominjinglve),作者:凯风,题图来自:AI生成

涨工资,开始落地。

01

最低工资标准,全面普涨。

近日,人社部发布最新各省份最低工资标准,各省“第一档”最低工资,首次全面站上2000元大关。

与去年相比,最低工资迎来普遍上涨,多省涨幅超过10%,与高层关于“合理提高最低工资标准”的要求相一致。

虽然集体上调,但发展阶段不同、企业成本有别,最低工资标准存在一定差距。

即使一省之内,也按照城市发展形势,分出一二三四档,第一档涵盖省会和经济强市。

从“第一档”来看,上海、北京、天津、广东、江苏、浙江、山东位居前列。

上海以2740元蝉联榜首,北京、天津、广东均超2500元,江苏、浙江为2490元,山东为2400元。

这7个省份均为东部经济大省,既是人均GDP最高的省份,也是财政转移支付的净贡献者。

与之对比,全国还有6省最低工资不足2100元,包括甘肃、青海、新疆、黑龙江、江西、海南。

令人意外的是,“垫底”的不是人均GDP倒数第一的甘肃,而是中部的江西。

其实,这是统计时差所致。

江西最低工资标准仍停留于2024年,今年最新版本正在征求意见。

根据意见稿,江西一类区域最低工资将由2000元调整到2240元,将于12月初开始实施。

可见,江西最低工资涨幅也超10%,处于中游水平,与其经济实力相称。

02

最低工资,为何突然大范围上涨?

日前,中办、国办联合发文强调,“完善最低工资标准调整机制,合理提高最低工资标准”。

就在年初,国家发改委在相关报告中明确,“适当加快提高最低工资标准,2025年原则上所有省份都要调整”。

根据规定,最低工资标准,一般2年左右调整一次。

然而,个别省份已经连续3~4年未有动作,最低工资仍停留于几年前水平。

事实上,这一轮要调整的不只是最低工资标准,还有更广义的“涨工资”。

今年5月,中办、国办在关于“现代企业制度”的文件提出,推动企业健全工资合理增长机制。

此前,中办、国办印发促消费文件,将“城乡居民增收促进行动”置于各大政策之首。

在年初的国常会上,明确提及“大力支持居民增收,促进工资性收入合理增长”……

层级之高、文件之密集、定调之鲜明,足见“涨工资”已成为自上而下的共识。

之所以聚焦于工资,是因为在我国,工资性收入占居民收入60%左右,是绝大多数人唯一收入来源。

当然,工资不是想涨就能涨。

政策能决定的只是最低工资,给出的只是建议性的工资指导线。

对于普通人来说,工资能否上涨,取决于供求关系,更取决于经济形势和宏观大环境。

即使如此,最低工资普涨,仍然释放出难得的积极信号。

毕竟,最低工资,不只与弱势群体有关,还关乎失业保险金、病假工资、工资指导线等标准的制定。

更关键的是,“下限”抬升,有望形成逐级传导效应,对于所有劳动者都不是坏事。

03

“涨工资”,为何越来越重要了?

长期以来,“涨工资”被视为企业与个体之事,对于个人当然很重要。

今年一系列文件出台,标志着“涨工资”,已上升到国之大事、民之大事的高度。

“涨工资”关乎的不只是民生,更是扩大消费、刺激生育、打破通缩、重塑预期乃至长远发展的大局。

这从顶层文件的涵盖范围就可见一斑:“改善民生”、“提振消费”,“建立现代企业制度”等等。

消费是收入的函数,没有收入增长作为根本支撑,提振消费、刺激内需就无从着手。

一个可喜的变化是,今年从上到下的促消费文件,不再简单着眼于发券,而将“增收”放在了首位。

生育同样受到“收入预期”与“养育成本”的双重拉扯,增收与减负缺一不可。

更为可喜的变化是,今年9月,倡议多年的育儿补贴终于落地,直达个人账户。

用官方的话说,这是新中国成立以来首次大范围、普惠式、直接性向群众发放真金白银,意义不容低估。

其实,涨工资不局限于直接增收,减负本身也是增收。

提高农民的养老金、减轻中产的个税负担、推进学前教育免费……都可视为广义上的“涨工资”。

只要收入能保持增长,每个人都有对于未来的增长预期,消费意愿的提升、生产-消费循环的畅通都不在话下。

从“投资于物”到“投资于人”,这场大变局才刚刚开始。

走近C罗的财富“守门员”:低调管家守住14亿美元

本文来自微信公众号:家办新智点 (ID:foinsight),作者:Foinsight

近期,多家权威媒体将克里斯蒂亚诺·罗纳尔多(以下简称C罗)净资产估至约14亿美元——成为首位跨过10亿美元大关的足球员。

其财富推动力不止于沙特超额合约带来的当季约2.8亿美元现金流,更在于围绕CR7打造的“商业帝国”。其背后“隐形守财人”——里斯本LMcapital Wealth Management的Miguel Marques,以低调的“轻型家办”模式统筹税务、架构与外部管理人,把信任与结构变成可持续的财富引擎。

今日,家办新智点带你走进C罗的财富“守门员”。

背后的“隐形守财人”

C罗是当今最受瞩目的体育明星,也是Instagram上粉丝最多的人。而在聚光灯背后,他的财富经理——52岁的米格尔·马克斯(Miguel Marques)始终低调行事。

Marques现任里斯本LMcapital Wealth Management的CEO与董事长,被称为“低调的里斯本金管家”,协助C罗管理其约14亿美元的全球资产。此前,他曾在Anglo Irish Bank Suisse的葡萄牙子公司任职,后转入瑞士私人银行Hyposwiss,积累了丰富的高净值客户服务经验。

熟悉C罗的人士表示,他的商业体系建立在“信任与忠诚”之上:核心顾问圈极小,行事谨慎者得以长期合作,轻率者则会被排除。Marques正是在这种“高信任、强执行、低曝光”的体系中担任关键枢纽。

经家办新智点梳理,Marques为C罗打理与护航资产的方式和手段包括:

第一,深度介入关键项目。

Marques曾短期出任C罗与Pestana集团合资公司Pestana CR7Manchester Limited董事,直接参与项目治理与合同结构设计,实现建议—执行—监督的闭环。

第二,撮合与结构设计。

在C罗考虑入股笼式网球俱乐部City of Padel时,他主导投资人接洽、尽调与条款谈判,体现家办式“撮合+结构设计”的专业操作。

第三,不动产的隐私与安全。

C罗在度假胜地Quinta da Marinha购地约9,000㎡,全程高度保密,直至成交才曝光买家身份。Marques是该交易匿名与路径设计的核心顾问。

第四,家办式统筹与风险分散。

在LMcapital框架下,Marques采用“多托管/多经理”模式,优化费用结构、税务与流动性配置,并引入保险与对冲机制,确保资产稳健增值。

第五,外部管理人的把关者。

哈佛等大型捐赠基金之所以重视“外部管理人选择”,家办亦然。Marques负责筛选、协调外部投资经理,平衡分散化与长期回报,降低潜在利益冲突,类似大型捐赠基金的专业管理体系。

第六,低调即是护城河。

LMcapital位于里斯本Avenida da Liberdade(路易威登旗舰店楼上),始终保持低曝光与高保密,这种“隐形存在”反而增强了其私域资源与议价力。

Marques的角色,代表了顶级运动员财富管理的新形态——以信任为基石、以结构为工具、以低调为力量。

从“赛场薪酬”到“商业帝国”

如果说俱乐部薪资是C罗的“第一桶金”,那么场外商业版图就是他财富的“永续现金流系统”。凭借精密的形象管理与社交影响力,C罗在2010年代中期完成了从“顶级球员”到“全球品牌”的转型。

第一,俱乐部薪资:财富的起点。

C罗的收入曲线几乎是现代足球商业化的缩影。

里斯本竞技(2002–2003):作为一名年轻的青少年球员,薪资水平较低。

曼联(2003–2009):早期具体年薪未公开;2007年签下五年约后年薪约1200万+美元,此后保持队内顶薪水平;

皇家马德里(2009–2018):2009-2013年税后年薪约1800万+美元,2013年续约后五年总额约2.06亿美元。累计薪资与奖金超2.5亿美元。2016年,皇马再次宣布与C罗续到2021年。

尤文图斯(2018–2021):税后年薪约3500万+美元;2024年仲裁补付约1060万美元。

曼联二期(2021–2022):年薪税前约2700万~3300万+美元,为当季英超顶薪之一。2022–2023赛季因无欧冠触发条款,年薪下调至约2000万–2500万+美元(税前),随后当季11月解约离队。

利雅得胜利Al-Nassr(2023–至今):2022年12月,C罗与沙特阿拉伯俱乐部阿尔纳斯尔达成协议,加盟该俱乐部。自2023年起效的Al-Nassr合同,媒体普遍估薪资总包约2亿美元+/年(工资+商业),但俱乐部未公开精确数字;2025年6月,与Al-Nassr续约至2027年。

第二,全球代言矩阵:体育品牌的“金字塔顶端”。

C罗是Nike最具代表性的非美籍运动员之一,2016年签下终身合约,外媒普遍估计总额达十亿美元。此外,他还与Herbalife、TAG Heuer、Binance、Jacob&Co等保持长期合作。

根据权威收入榜显示,2025—2026赛季其总收入约2.8亿美元(其中俱乐部端约2.3亿美元、商业代言约5,000万美元)。

第三,CR7帝国:从代言人到品牌拥有者。

C罗在2013年起打造“CR7”品牌体系,已形成跨品类商业架构:

CR7Apparel/Fragrance/Eyewear/Footwear:覆盖服饰、香水、鞋履等领域;

CR7 Hotels:与Pestana集团合资持股约50%,估值逾1亿美元;

CR7 Fitness/NFT系列:延伸至健身与数字资产。

他通过授权与股权合作,将影响力转化为稳定现金流,成为“运动员型企业家”的代表。

第四,社交媒体红利:隐形的“广告王国”。

截至2025年10月,C罗Instagram粉丝约6.66亿,全球第一。单条品牌贴文价值约350万–400万美元,其自有社媒矩阵构成“私域媒体”,无需投放即可变现。

第五,结构性优势:长期现金流与美元对冲。

C罗的多数收入以美元或欧元计价、分期支付,现金流稳定且具年金化特征。

多币种与多地域布局,使其财富结构天然具备风险对冲功能,也为后续家族资产配置提供了坚实的现金基础。

从球员到企业家,C罗的财富体系早已超越体育范畴——这是一套以品牌为核心、现金流为引擎、结构为护城河的财富模型。

资产配置与投资布局

当C罗的职业生涯进入后半程,他已不再只是“高收入球员”,而是一位掌控多元现金流、品牌与资产的“运动员型企业家”。过去十年,他完成了从“个人财富积累”到“家族资产管理”的转型。

第一,房地产版图:全球配置,稳健对冲。

C罗的房地产布局兼具情感与策略:

葡萄牙马德拉、里斯本:家族根基与象征性资产,里斯本Avenida da Liberdade附近的顶层公寓,2020年以约720万欧元成交,被称为当时葡萄牙最昂贵公寓之一。

马德里La Finca:皇马时期置业、长期自住,位于马德里高端住宅区La Finca,多篇报道将其视作其“欧洲资产核心”之一。

都灵、英国切希尔、纽约:随职业轨迹配置的功能性住所。其中纽约Trump Tower公寓2015年以约1,850万美元购入,2022年以约718万美元售出。

沙特利雅得:加盟Al-Nassr初期,C罗一家人曾短期入住利雅得四季酒店(Kingdom Centre),媒体转引估算月度花费估计超30万美元;其后迁入独立豪宅,具体条款未公开。

媒体基于已披露交易与估值的保守汇总估算其全球房产组合价值达数千万美元,房地产成为他最稳健的财富板块。

第二,产业与股权投资:围绕CR7品牌生态。

C罗的投资围绕个人品牌展开,以“品牌协同、现金流可控”为核心逻辑:

CR7 Hotels:与Pestana集团合资,在里斯本、马德拉、马德里等地布局;纽约Times Square项目2021年开业。

运动与健康科技:持有个性化补品公司Bioniq(公司估值约8,200万美元)、可穿戴技术公司WHOOP等初创企业股份。另外,Insparya(毛发医疗,已成立16年)是C罗明确共同创立/投资的医疗品牌,在西班牙、葡萄牙等地持续扩张。

数字资产:自2022年起与Binance合作推出CR7 NFT系列。

整体呈“现金流—品牌—资产”的三角结构:既能带来持续收益,又能不断强化CR7品牌资产与溢价能力

第三,税务与家族治理:从个体到体系。

依据公开报道与行业判断,C罗的财富管理已呈现家办化特征:

商业与税务安排趋于合规透明;核心资产可能通过多层控股或信托等工具统筹;其顾问团队涵盖财务、品牌、法务与税务,构成“集中决策、分散执行”的轻型家办模式。上述安排的具体结构未对外披露,但整体框架有助于提前完成财富制度化与传承布局。

第四,财富逻辑转型:从收入到结构。

C罗的财富理念从“收入最大化”转向“结构稳定化”。从首份年薪数万美元的合约,到如今年入数亿美元,他的故事是一部“财富系统进化史”。当品牌、现金流与治理结构形成闭环,财富便真正完成了从“流量时代”到“传承时代”的跃迁。

从马德拉到“世界之巅”

C罗出生于葡萄牙马德拉岛的一个普通工人家庭,童年清贫,只读完了六年级,却在街头与斜坡上养成对足球的纯粹热爱。

因先天心律问题接受微创手术后,他以更自律的方式投入训练:负重跑、核心力量、饮食与睡眠都按职业标准执行。少年时期进入里斯本竞技青训,从边锋到全能攻击手,速度、爆发与不服输的性格成为标签。

2003年转会曼联,他在弗格森麾下完成从“花哨”到“效率”的蜕变:英超三连冠、首座金球与欧冠奖杯确立其世界级地位。

2009年加盟皇马,他把自律与野心推至极致,9年间打破进球纪录,四度捧起欧冠,形成“C罗时刻”的大场面叙事。2018年,他转战尤文,用自己极高的职业精神影响了球队和队友的训练氛围,也提升了整个意甲联赛的竞争水平和全球关注度;2021年短暂回归曼联后,2023年远赴沙特的利雅得胜利,开启职业与商业版图的全球化新阶段。

国家队层面,他经历2004“葡萄牙之夏”的泪水,最终以队长身份捧起欧洲杯(2016)与首届欧国联(2019)。他不只是纪录制造者,更是团队的精神坐标:在受伤、争议与年龄增长面前,以极致自律延长巅峰,把“变强”当作日常。

场外,他以CR7品牌将流量转化为长期现金流与资产布局,展现“运动员型企业家”的另一面。

纵观其成长与职业史,C罗的关键词始终不变:出身普通、标准极高、目标清晰、进取不息。

China Powers Ahead in Middle East and North Africa Solar Markets

As photovoltaic arrays stretch across Saudi Arabia’s NEOM city and solar mounts rise like a forest on the edge of the Sahara Desert in Kairouan, Tunisia, China’s photovoltaic (PV) industry is rapidly expanding across the Middle East and North Africa (MENA), marking a so-called “bipolar breakthrough” in global solar markets.

Data from 2024 shows Chinese PV module exports to the Middle East surged 99% to 28.79 gigawatts (GW), with Saudi Arabia alone absorbing 16.55GW. The North African market is seeing similarly robust growth: in the first half of 2025, China’s module exports to Africa jumped 47.5% year-on-year.

Leading Chinese manufacturers and material suppliers are accelerating their presence across the region. Following Kibing Group’s $685 million plan to build Egypt’s largest solar glass factory and Xinyi Glass’s $7 million investment in a solar glass plant, China Southern Glass Holding recently announced a 1.755 billion yuan ($253 million) photovoltaic glass production line in Egypt, with a daily output capacity of 1,400 tons.

China’s central state-owned enterprises are also moving aggressively to establish leadership. On October 10, Power Construction Corporation of China (PowerChina) and China Energy Engineering Group (Energy China) announced they had secured overseas new energy project contracts worth more than 31.2 billion yuan ($4.5 billion) collectively. Among them, a PowerChina consortium signed a Saudi PV project contract valued at roughly 11.7 billion yuan, while Energy China’s consortium secured projects totaling 19.55 billion yuan.

The surge in exports is being driven by urgent regional energy transition needs. Saudi Arabia’s Vision 2030 aims for over 50GW of installed PV capacity by the end of the decade, while the UAE’s construction of AI data centers is driving demand for integrated PV and energy storage solutions. North African countries are equally ambitious: Tunisia aims for 30% new energy share by 2030, Algeria targets 40%, and Morocco seeks 52% of its electricity from clean sources. Chinese companies have already secured more than 70% of project shares in these markets. In 2024, roughly 25% of new installations in the MENA region stemmed from Saudi Arabia, the UAE, Egypt, and Algeria, forming the backbone of regional growth.

China’s involvement in North Africa has gone beyond equipment supply to ecosystem development. Tunisia’s 100MW Kairouan photovoltaic project, built by Tianjin Electric Power Construction, uses automated solar tracking technology and is expected to generate 5.5 billion kWh annually, cutting carbon dioxide emissions by 5 million tons. The project also trained 300 local technicians while promoting Chinese corporate standards. In Algeria, the 200MW Tindouf power station constructed by CSCEC created 500 local jobs, while the 300MW Ouargla project together will cut 550,000 tons of carbon emissions annually. In Morocco, CITIC Dicastal’s “Lighthouse Factory” runs entirely on green electricity, reducing carbon emissions by 96,000 tons a year and contributing to local zero-carbon manufacturing standards.

The PV boom is complemented by rapid growth in energy storage. From January to August 2025, Chinese overseas energy storage orders reached 180GWh, up 183% year-on-year, with the Middle East becoming the second-largest market after Australia. Integrated PV and storage solutions are increasingly meeting local needs. For example, Hithium’s 1GW/4GWh “Desert Eagle” project in Tabuk Province, Saudi Arabia, uses 1175Ah batteries capable of operating in high-temperature desert conditions, marking the world’s first GWh-scale long-duration storage application.

Chinese PV firms are also expanding into full industry chain collaboration. LONGi Green Energy and Tongwei, historically focused on PV modules, have entered energy storage. CATL is supplying a 19GWh storage system for the UAE’s RTC project, enabling continuous 24-hour power in high-temperature conditions. Sungrow’s 7.8GWh solution for Saudi Arabia’s ALGIHAZ project has significantly lowered costs per kilowatt-hour.

Localized production is strengthening the entire value chain. TCL Zhonghuan’s 20GW wafer plant in Saudi Arabia, CSG’s 1,400-ton/day glass line in Egypt, and Hithium’s planned battery base complement each other, creating a “wafer–module–storage” full-chain layout. Projects such as Saudi Arabia’s Sudair PV Park benefit from one-stop delivery, spanning inverters to tracking systems—a scale European competitors struggle to match.

Tariff barriers from the U.S.-China trade war are pushing Chinese firms to establish MENA as a key overseas hub. U.S. tariffs on Chinese PV modules remain at 50%, with additional anti-circumvention investigations targeting re-exports via Southeast Asia. By contrast, free trade zones and trade agreements in MENA offer cost advantages. Egypt’s Suez Canal Economic Zone, for example, allows zero-tariff exports to Europe, reducing costs compared with direct shipments.

Market concerns over potential U.S. tariff hikes have prompted production capacity initially intended for the U.S. and Europe to shift to MENA. Many Chinese PV companies are localizing production in Egypt, enabling modules exported to the U.S. to avoid extra tariffs. TCL Zhonghuan’s 20GW wafer plant in Saudi Arabia can supply Europe under preferential agreements, breaking through trade barriers. Re-exports via MENA surged in the first half of 2025, particularly from Saudi Arabia to Europe.

Energy storage firms are using the same model. HyperStrong’s Saudi plant allows products to access all six GCC countries and re-export to Africa, meeting Saudi requirements for 60% localization by 2027 while bypassing U.S. and European tariffs. By 2025, Chinese energy storage exports through MENA are projected to account for 19% of overseas shipments, up 8 percentage points from last year.

By 2030, PV installed capacity in MENA is expected to reach 84GW, with some forecasts projecting as high as 180GW, and North Africa’s share rising substantially. Chinese companies have taken a commanding lead: LONGi’s Middle East and Africa sales are up 76% year-on-year, while Sungrow’s storage orders cover more than 10 MENA countries. HyperStrong has secured a 4GW order in Saudi Arabia, leading the regional energy storage market.

Competition is increasingly focused on technology and ecosystem integration. LONGi’s HIBC modules have achieved a 27% conversion efficiency and large-scale mass production globally. Sungrow launched an integrated “solar-storage-charging-hydrogen” system, targeting data center energy needs. Hithium unveiled a sodium-lithium collaborative system aimed at AI data centers. Chinese standards are also spreading: China Power Construction is promoting PV construction norms in Tunisia, while CITIC Dicastal is developing green electricity certification in Morocco.

From the Red Sea to the Sahara, China’s new energy sector is executing a strategic breakthrough in global energy restructuring. As trade tensions reshape supply chains, MENA has emerged not just as an emerging market but as a regional energy hub linking Europe, Asia, and Africa. What began as simple product exports has evolved into a global competition for full industry chain deployment—China’s “desert gold rush” in renewable energy.

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App

锅圈香港运营中心在香港中环正式亮相

36氪获悉,10月21日,锅圈香港运营中心在香港中环正式亮相。据介绍,该中心将作为锅圈对接全球市场的重要战略枢纽,依托香港国际金融中心与贸易枢纽的区位优势,统筹推进全球战略规划、海外合作伙伴对接,深化全球业务布局。

宇树科技机器人关节控制新专利公布,可将人类动作映射至机器人

36氪获悉,爱企查App显示,近日,杭州宇树科技股份有限公司“一种基于动捕设备的机器人关节控制方法和系统”专利获授权。摘要显示:该专利属于机器人控制技术领域。该专利通过构建运动捕捉模块、数据处理模块、坐标系变换模块、解算优化模块,将利用动捕设备采集的人体关节的旋转姿态数据,转化为机器人执行所需的目标关节控制信息,实现基于动捕设备的机器人关节控制,从而可以高效、准确地将人类动作映射至机器人,使得机器人灵活性好,能够有效处理突发动作或复杂协同操作,因而可以自然地表达操作者的意图,实现人机协作以及自然交互。

院区受困、床位压缩、扩张大减速:10年“分院时代”的野望迎来终局

本文来自微信公众号:健闻咨询 (ID:HealthInsightPro),作者:何京蔚,记者:李琳,题图来自:AI生成

最近,有五个院区、床位数达到13000余张的郑州大学第一附属医院,官网上的医院介绍改为了“一院三区”,还有消息称医院床位将缩减至7500张。

消息传出,业界哗然。不过,这番变动倒是跟今年河南省卫生健康委再度重申“分院区数量不超过3个”的严肃态度相契合。早在2023年,河南省卫健委印发的《河南省公立医院分院区设置管理办法的通知》已经明确,省、市级医院原则上举办分院区不应超过3个。

2025年以来,政策对医院扩张的限制力度明显加强。

除了河南,今年3月,上海市卫生健康委也在《2025年上海市医政工作要点》中明确指出,“加强医院多院区管理,公立医院分院区数控制在3个以内。”2025年新发布的《三级医院评审标准》也从考核层面强调了“控制新增院区和床位总量”。

近两年,大小医院主动瘦身,关停院区、缩减床位的情况已经非常普遍,甚至有的新院区建设尚未完工,就因资金链问题等种种原因被中止、撤销或调整计划。

一位院长直言:“现在医院扩张的新项目已经很少了,这个形势假如再去扩张,就是在跟自己过不去。”

另一位卫健系统的人士指出,现在已经有一些国家区域医疗中心的院区卡在建设这一环,或者开业后招人出现困难,“牵头医院的人才很难下沉,医院的摊子铺不起来”。

这些话放在10年或5年前,会被视作太过保守,甚至被认为是实力不足的心虚。但当下,没人再会质疑其真实性。

当年公立医院扩张浪潮汹涌,国家区域医疗中心遍地开花,省市级三甲医院下沉到各地区县猛开分院,被虹吸的县医院也卷入扩张的行列,建院区、扩床位,公立医院的每千人床位数、住院率狂飙猛进突破20%。

时移世易,三级医院的扩张开始屡屡碰壁,一轮医院扩张潮已经行至末期,大分院时代来到了终局。

瘦身,先活下去

“一院多区”,过去10年,几乎一直都跟三甲医院的影响力直接挂钩。

但这两年,三级医院主动关停院区、中止在建院区项目的情况却屡屡发生,危机感蔓延上这些三级医院院长的心头:三级医院扩张的好时候是否已经过去了?

今年8月,山西省肿瘤医院发布公告称南院区将于8月1日全面停诊,现有科室搬迁至主院区。南院区揭牌成立之时,重点打造乳腺诊疗中心,设有外科、内科、放疗、整形、康复等亚专科。

而那个占地面积达70亩的南院区,最终只生存了短短5年时间。

同样是在今年,9月底的浙江瑞安,温州医科大学附属肿瘤医院瑞安新院区的建设项目获批不到一个月,就面临市政府的紧急调整,院区建设的投资额从31.3亿元下调为17.975亿元,床位规模从500张降至300张,面积从16万㎡缩减至8.7万㎡。

再往前追溯,东南大学附属中大医院江北新院区投资60亿元,规划床位2500张,开工两年后项目中止,从2022年5月至今一直处于停工状态。

县域卫生发展研究中心副秘书长刘峻直言,在经济增速较快的时期,很多城市积极投建新区、开发区,都会规划筹建医院的项目,但现在很多开发区实际上没有吸引到足够的人口流量,发展速度已经放缓。

“比如说南京的江北新区,有一些地段的发展基本属于半停滞的状态,却要规划一个2500张床位、60亿投资的项目,这显然值得商榷。”事实不止如此,在南京,规划床位2000张的鼓楼医院江北国际医院二期、规划床位3000张的江苏省肿瘤医院江北新院区也都在紧锣密鼓的建设当中,两家医院均预计于今年完工并投入使用。

如此密集的同级别三甲医院扎堆城市新区,势必在未来争抢病人的竞争中燃起“战火”,有的项目因此选择暂缓建设或调整规划,也在预料之中。

新院区扩张碰壁,自然在于“过剩”。当需求饱和,尤其是普通三甲医院开设的新院区,缺乏顶尖医院的品牌效应,在竞争中极有可能招不到足够病人,医院的运营压力越来越大。与此同时,当前形势下一些地方财政或投资第三方的资金链吃紧,在建项目也受到影响。

陕西省山阳县卫生健康局原副局长徐毓才分析称:“随着医保基金监管和医保支付制度改革的进程加快,有的病人住院了,但医院不但不赚钱,还要赔钱,医院自己算算账就不收了。”

中小型医院最早承压,在过去三年内,公立医院合并的事件已有十余起,遍布全国各地,长三角地区、河南、山东、湖北等地均有发生,很多妇幼类专科机构和企业医院改制的二级医院。

主动瘦身的医疗机构也不少,今年9月,北京市朝阳区双桥医院将一院两区调整为一个院区。

床位过剩的浪潮中,大医院无法独善其身。徐毓才指出,“特别是从2024年到2025年,病人的流量也减少了。”

“十年扩张潮”埋下的隐忧

三级医院扩张碰壁背后,是过往十年扩张潮的疯狂与野心。

“过去10年,整个医疗界每一个级别的医院都在扩张,国字头医院、省部级大三甲医院,借助国家医学中心和区域医疗中心建设扩张,甚至连一大批县医院也有了几个院区。只是现在大医院出现床位缩减的情况,关注度更高,实际上这应该是一个普遍的现象。”一位资深卫健人士刘浩(化名)解释称。

为了加快优质医疗资源下沉,医疗水平顶尖的很多委属医院牵头在全国各地建设国家区域医疗中心,通过复制自身能力,提升区域间医疗服务同质化水平。

刘浩也直言,“但是一旦规模过大,当一个牵头医院在全国各地要建七八家区域医疗中心的时候,现实里就无法实现更多优质医疗资源的调配,派驻的医疗人员满足不了新院区建设的需求,很多院区因此陷入开业难。”

刘浩了解到,现在已经有一些国家区域医疗中心的院区卡在建设这一环,或者开业后招人出现困难,牵头医院的人才很难下沉,医院的摊子铺不起来。他进一步透露,“国家区域医疗中心的建设节奏已经放缓了很多,很多医院还在关心国家区域医疗中心还会不会批复许可,我认为未来仍然会体现政策的延续,但可能不会再大量批了。”

与国家区域医疗中心的逻辑类似,省一级的下沉扩张同样火热。

在这个跑马圈地的过程中,“一院多区”在过往几年越来越普遍。

刘峻指出,三甲医院跟同级别的省市医院之间竞争激烈,例如江苏省人民医院、鼓楼医院和东南大学附属中大医院都有很多合作的医院,“竞争需要上转的病人,不一定需要新建院区,更现实的做法是和一些区县市的医院建立紧密联系,形成分院的关系。”

作为浙江某县医院的一名院长,周承钧(化名)所在的医院也是省内一家大三甲医院的分院,每年都要上交一笔“管理费”。但在他的眼里,交了钱却没有得到太多帮助,三甲医院在县域的所谓“下沉”实际上很难成功。

周承钧表示,“大三甲医院在全省很多县市,但医院自己的优质资源也有限,所以许多时候容易流于形式,一开始派的是主任或副高以上级别,后来就变成了主治医师甚至刚毕业没几年的博士,晋升前下基层走个流程,慢慢就走样了。”

形式上的“分院”并没有给县医院带来红利,而大三甲新建的院区,则是实实在在地对县医院造成了巨大的虹吸。

例如在浙江绍兴,三甲医院“扎堆”建分院的情况普遍。

目前,浙江省人民医院越城院区(规划床位700张)、浙大邵逸夫医院绍兴院区(规划床位2000张)投入了使用,另外还有浙江省肿瘤医院绍兴院区(规划床位2500张)、浙大二院柯桥院区(规划床位1500张)等院区仍在建设中。

这些规模庞大的大三甲分院,不可能只吸走疑难杂症的病人或者需要做大手术的病人。大三甲的扩张和运营也越来越困难,周承钧直言:“这些大三甲医院分院的病人其实也不多,住院也住不满,有的医院会免专家挂号费,实际上就是为了吸引患者,进而对当地医疗机构造成冲击,市级、县级医院的资源都被虹吸得很厉害。”

被卷入分院时代的县医院,在过去这些年也开始扩张,争夺家门口的市场。县级三甲医院也陷入了争议。

今年全国两会期间,四川南充市副市长欧阳梅接受采访时指出,“部分地方政府和医院为了提升区域医疗影响力,不顾实际条件盲目追求三甲医院称号。”从数据来看,今年四川已经有十余家县中医医院被评为了三甲医院,数量远超其他省份。

多位医疗界人士认为,县级医院评三甲是一种形式化的体现。

刘峻指出,“三甲医院的标准和要求更高,所以医院的运营成本更高,现在医保支付同城同病同价,其实是有利于二级医院的。如果县医院的设备规模、床位数超过了需求,盲目超前建设意义不大,反而增加了医院的运营压力。”

周承钧也表示,“如果当地评审标准放得太宽,让很多医院都评上了三甲,但其实医疗服务水平并没有真正实现同质化,也会带来一系列后遗症。”

分院时代结束了吗?

部分院区关停、床位缩减、新院区建设项目中止,这些事件是否能指向一个信号:公立医院的扩张开始回归理性?

运营一家新院区,往往需要数以年计的时间才能止亏为盈。尤其是第三方投资建设的医院或新院区,在医保政策、经济环境的快速变化之中,因合作方资金问题中止建设的情况并不少见。而即便是由当地政府财政兜底的项目,各方也逐渐嗅到了危机感。

毫无疑问,三级医院的扩张已经变得更加现实。

据周承钧了解,有的三甲医院开设新院区后,相比于从头开始独立运营,它们选择了另一种成本更低的方式进行启动,也就是与当地医院合并。他透露称,“比如在杭州某行政区,一家省级大三甲开设的新院区原本是独立的,可能由当地政府和医院合议,把当地的区级人民医院和这个新院区合并了。”

上述新院区的项目总投资23.6亿元,建筑面积达21万㎡,规划总床位1800张,又是一家当之无愧的“巨无霸”医院。周承钧解释说:“这样大体量的医院,至少需要一两千号人才能运转起来,通过医院合并,可以省掉很大一部分人力成本,医院方甚至可能只用派院长、书记等管理层,再加上重点科室的骨干就可以了。”

如此合并,显然是医院与当地政府的共同选择。

站在当地政府的角度,医院建设项目固然仍是一项既能带动经济建设又能打造政绩的民生工程,但前期投入已经很大,后期运营的支撑压力也持续膨胀。

周承钧指出,这类医院扩张的项目都是由当地区县的政府负责建设,建好以后“交钥匙”,医院方以“出人”为主,负责派驻并招聘相应的医务人员和员工运营医院。关键在于,“一般来讲,许多医院为了解除后顾之忧,尤其是省级三甲话语权比较强,都会要求当地政府保障3年~5年的运营。”

因此,这些三甲医院的新院区在刚开业的几年,没有实质上的运营压力,但如果几年过去仍然不能止亏,在各地财政紧张的情况下,当地政府也很难无止境地去填窟窿,双方都不得不更审慎地对待医院扩张的项目。

积极的一面是,医院扩张建设的节奏已经大幅放缓。周承钧说,“新开业的项目都是早几年批的,从审批到立项建设,最快也需要三到五年。现在医院扩张的新项目已经很少了,这个形势假如再去扩张,就是在跟自己过不去。”

而从另一个角度来说,上一批医院建设的规划项目,在这两年都会慢慢落地,并且经历一段时间的“保护期”。

关停院区、缩减床位的情况虽然已经陆续出现,但这只是第一道裂缝。过往10年,公立医院疯狂扩张导致的床位过剩等影响究竟有多深远,可能还要到3年~5年后显现。

本文来自微信公众号:健闻咨询 (ID:HealthInsightPro),作者:何京蔚,记者:李琳

OpenAI推出AI浏览器ChatGPT Atlas 与谷歌Chrome竞争

【TechWeb】10月22日消息,据外媒报道,OpenAI周二表示,推出AI浏览器ChatGPT Atlas。这将使OpenAI直接与谷歌Chrome展开竞争。

OpenAI表示,去年,我们在 ChatGPT 中加入了搜索功能,让用户可以即时查找来自互联网的及时信息——它迅速成为我们最常用的功能之一。但用户的浏览器才是所有工作、工具和上下文汇聚的地方。一款以 ChatGPT 构建的浏览器,让我们更接近一个真正的超级助手,它能理解用户的世界,帮助用户实现目标。

借助 Atlas,ChatGPT 可以在用户所在的窗口中提供帮助,理解用户想做的事情,并为用户完成任务,无需复制粘贴或离开页面。ChatGPT 的记忆功能已内置,因此对话可以借鉴过去的聊天和细节,帮助用户完成新的事情。

OpenAI还用一个大学生的经历举例子,“在听课时,我喜欢用练习题和现实世界的例子来真正理解材料。我以前常常在幻灯片和 ChatGPT 之间切换,为了问个问题还得截图。现在 ChatGPT 能立刻理解我在看什么,帮助我边走边改进知识检测。”

ChatGPT 还可以在 Atlas 中使用代理模式为用户工作,通过利用用户的浏览上下文进行改进,使其更快、更有用。

OpenAI表示,Atlas于周二首先推出 macOS 版,稍后将登陆微软的Windows系统、苹果的iOS手机操作系统以及谷歌的Android手机系统。

外媒分析称,OpenAI的浏览器将面临与Chrome的艰巨竞争,后者已拥有约30亿全球用户,并且一直在通过谷歌的Gemini技术增加一些AI功能。

Chrome的巨大成功可能为OpenAI进入浏览器市场提供了蓝图。当谷歌在2008年推出Chrome时,微软的Internet Explorer占据主导地位,几乎没有观察人士认为一款新浏览器能构成实质威胁。

但Chrome通过比Internet Explorer更快地加载网页,以及提供其他优势,迅速赢得了大量用户,最终颠覆了市场。微软最终放弃了Explorer,推出了与Chrome类似的Edge浏览器,目前市场份额排名第三,仅次于苹果的Safari。

OpenAI CEO奥特曼表示,他预计聊天机器人界面将取代传统浏览器的地址栏,成为未来人们使用互联网的核心方式。

恒指午间休盘跌1.27%,恒生科技指数跌2.12%

36氪获悉,恒指午间休盘跌1.27%,恒生科技指数跌2.12%;零售、有色金属、软件服务板块领跌,网易、中国白银集团跌超5%,周大福跌超4%;智慧交通、教育板块涨幅居前,粤运交通、新东方涨超1%;南向资金净买入37.46亿港元。

思想之光照亮奋进之路——以习近平同志为核心的党中央引领中国经济社会高质量发展迈向新境界

历史总是在接续奋斗中书写新篇。

即将收官的“十四五”,新时代中国在风起潮涌中驶过壮丽的又一程——

完整准确全面贯彻新发展理念,加快构建新发展格局,全面推动高质量发展,我国经济社会发展取得新的开创性进展、突破性变革、历史性成就。

科学理论的磅礴之力,深刻塑造着一个大国的发展轨迹,指引通往强国建设、民族复兴伟业的伟大征途。

思想之光照亮奋进之路。以习近平同志为核心的党中央带领亿万人民不惧风雨、破浪前行,以无比的勇毅攻坚克难,以坚定的信心开创未来,在理论创新和实践创新相互激荡、彼此辉映的进程中推动中国不断迈向发展新境界。

(一)

东海之滨,宁波舟山港,岸线上靠满万吨巨轮,桥吊装卸不停。截至9月11日,港口今年集装箱吞吐量突破3000万标准箱,较去年提前23天,再次刷新历史纪录。

借由海铁联运、江海联运,这个全球年货物吞吐量16连冠的超级大港,已将港口腹地拓展至长江上游,助力畅通长江黄金水道、西部陆海新通道、中欧班列和21世纪海上丝绸之路,在横跨东中西、衔接海陆空的开放型经济走廊上成为重要枢纽。

2025年10月13日,在宁波舟山港金塘港区大浦口集装箱码头,船舶进行集装箱装卸作业(无人机照片)。新华社发(邹训永摄)

江海通达,气象正新,见证华夏大地活力涌动,高质量发展拓开新的海天。

5年多前的2020年春,习近平总书记来到宁波舟山港实地考察复工复产。

“现在的形势已经很不一样了,大进大出的环境条件已经变化,必须根据新的形势提出引领发展的新思路。”凝聚着对过去、现在和未来的思考,回京后不久,习近平总书记鲜明提出构建新发展格局这一战略抉择。

2020年10月,党的十九届五中全会谋划“十四五”发展蓝图,对构建以国内大循环为主体、国内国际双循环相互促进的新发展格局作出全面部署。

拉长时间的镜头,无论是“十四五”这5年,还是党的十八大以来这10多年,时代风云变幻,科学理论的指引至为重要。

行进在新时代的中国,面对全球政治经济格局深度调整,面对社会主要矛盾发生历史性变化,要实现什么样的发展、怎样实现发展?中国的领航者以高度的理论自觉和实践担当,科学判断形势,因应发展规律,探求解题之道。

这是对发展方位的精确标注——

“全面建成小康社会、实现第一个百年奋斗目标之后,我们要乘势而上开启全面建设社会主义现代化国家新征程、向第二个百年奋斗目标进军,这标志着我国进入了一个新发展阶段。”

这是对发展主题的鲜明宣示——

“高质量发展是‘十四五’乃至更长时期我国经济社会发展的主题,关系我国社会主义现代化建设全局”“高质量发展是全面建设社会主义现代化国家的首要任务”“必须把坚持高质量发展作为新时代的硬道理”。

这是关于发展理念的深刻转变——

把新发展理念贯彻到经济社会发展全过程和各领域,实现创新成为第一动力、协调成为内生特点、绿色成为普遍形态、开放成为必由之路、共享成为根本目的的高质量发展。

理念一新天地宽。发展是马克思主义最基本的范畴之一,高质量发展需要新的生产力理论来指导。

“‘十五五’时期,必须把因地制宜发展新质生产力摆在更加突出的战略位置”,2025年4月30日,习近平总书记在上海主持召开部分省区市“十五五”时期经济社会发展座谈会,着重强调了新质生产力。

“特点是创新,关键在质优,本质是先进生产力”“新质生产力本身就是绿色生产力”……

从2023年地方考察时首次提出新质生产力,到在多个场合作出系统阐释和重大部署,习近平总书记深刻回答了“什么是新质生产力、为什么要发展新质生产力、怎样发展新质生产力”等重大理论和实践问题,揭示生产力演变规律,为释放高质量发展的新动力提供重要指引。

2025年10月9日,浙江省湖州市长兴经济技术开发区的长兴地通汽车部件有限公司技术人员操控工业机器人生产新能源汽车配件(无人机照片)。新华社发(谭云俸摄)

一切划时代的理论,都是满足时代需要的产物。

不断深化对经济工作的规律性认识,深刻总结“党中央集中统一领导是做好经济工作的根本保证”,提出“五个必须统筹”的重要关系;

勇于全面深化改革,自觉通过调整生产关系激发社会生产力发展活力,自觉通过完善上层建筑适应经济基础发展要求,推动中国特色社会主义更加符合规律地向前发展……

以习近平同志为核心的党中央高瞻远瞩、统揽全局,在成功驾驭中国经济发展大局的历程中,提出一系列新理念新思想新战略,丰富和发展了习近平经济思想,成功开拓了马克思主义政治经济学新境界。

俯瞰塔克拉玛干沙漠,千里绿色长城锁住黄龙。

2024年11月28日,随着一株玫瑰花苗被栽入沙土,全长3046公里的塔克拉玛干沙漠绿色阻沙防护带工程锁边合龙。

“经过持续努力,塔克拉玛干沙漠戴上了‘绿围脖’”。2025年4月,习近平总书记参加首都义务植树活动时,特别提到这一人类治沙史上的奇迹。

生态安全为万世谋。5年间,习近平生态文明思想不断丰富发展,绿水青山就是金山银山的理念深入人心,点亮中国经济社会绿色转型发展之路。

2025年10月11日,在江苏东台条子泥湿地,候鸟飞翔,成群野生麋鹿悠闲散步,一派人与自然和谐共生的生态美景(无人机照片)。新华社发(孙家录摄)

实践发展永无止境,理论创新永无止境。

2023年10月,习近平文化思想在全国宣传思想文化工作会议上正式提出。

做好“人文经济学”大文章,以文化赋能经济社会发展,推动人文和经济共生共荣、相得益彰;优化文化产品和服务供给,更好满足人民精神文化需求,努力促进人民群众物质生活和精神生活都富裕……

习近平文化思想唤醒文化自信最基本、最深沉、最持久的力量,全民族创新创造活力竞相涌流,中华文明传播力影响力不断增强。

日新月异的实践为理论创新带来丰沛滋养,与时俱进的理论指导着实践阔步向前。

5年来,在逆全球化寒流涌动、产供链遭受冲击的背景下,中国经济总量连续跨越110万亿元、120万亿元、130万亿元关口,2025年预计达140万亿元左右,对世界经济增长贡献率保持在30%左右,成为稳定可靠的动力源;

5年来,中国创新引擎更为强劲,城乡区域协调发展厚植优势,美丽中国从愿景变为现实,改革开放绽放崭新气象,国家治理效能持续增强,中华民族凝聚力进一步提升,全体人民共同富裕正一步一个脚印向前推进。

“中国式现代化进程对21世纪的影响才刚刚开始”,外媒评价,中国没有追随西方模式,而是开辟了自己的道路,将创新、战略和前瞻性思维相结合。中国的进步不仅体现在经济上,还体现在技术和社会方面,其驱动力来自共同繁荣的独特方式。

(二)

北京,中央党校(国家行政学院),金秋的阳光洒向满园草木,勾勒出一幅时光的剪影。

2021年开年,以学习贯彻党的十九届五中全会精神为专题、190余名省部级主要领导干部参加的一个重要研讨班在此举行。

开班式上,习近平总书记为“关键少数”上了关键一课:

“进入新发展阶段明确了我国发展的历史方位,贯彻新发展理念明确了我国现代化建设的指导原则,构建新发展格局明确了我国经济现代化的路径选择。”

这三个“新”,标注出《中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》的逻辑主线,体现着大国领航者深远的谋划、深邃的智慧。

思想为炬,实践为帆。

紧紧围绕推动高质量发展这一主题,深入践行新理念新思想新战略,带来质量之变、效率之变、动力之变——

电子通信产业有了超高速信号“中国标尺”!

近日于深圳举行的2025湾区半导体产业生态博览会上,我国自主研发的新一代超高速实时示波器发布,高端电子测量仪器领域迎来关键突破。

2025年10月15日,在深圳举行的2025湾区半导体产业生态博览会上,万里眼公司CEO刘桑发布新一代超高速实时示波器。新华社记者 毛思倩 摄

把创新摆在发展全局的核心位置,培育壮大新质生产力,是高质量发展的题中必有之义。

“要在推动科技创新和产业创新深度融合上闯出新路”“坚持教育、科技、人才一起抓”……习近平总书记一次次深入细致指导,阐明创新驱动发展的方法和路径,华夏大地处处活跃着向新而行的景象。

2024年5月7日,我国第一艘国产电磁弹射航母福建舰在首航试验中(无人机照片)。新华社发(丁子羽摄)

加快推进高水平科技自立自强。第一艘国产电磁弹射航母福建舰下水,第一座中国空间站“天宫”全面建成运营,人工智能、低空经济“拔节生长”,传统产业乘“数”而上,创新力加速转化为生产力,切实提升产业发展韧性;

下好区域协调发展一盘大棋。京津冀、长三角、粤港澳大湾区成为引领全国高质量发展的重要动力源,西部、东北、中部、东部,四大区域板块发展优势日益显现;

2025年6月25日在山西省运城市芮城县夭上村拍摄的光伏基地(无人机照片)。新华社记者 杨晨光 摄

让绿色成为发展的底色。2021年至2024年,中国以年均4.7%的能源消费增速支撑年均5.5%的经济增长,能耗强度累计下降11.6%,是能耗强度下降最快的国家之一……

展现新气象,迈出新步伐。

今日中国,1天内,2.4万户新设企业如雨后春笋般生长,1200多亿元货物与其他国家和地区进行进出口贸易;1秒钟,超143万GB数据在云端传输,约6000个快递进入寄递渠道……每一时、每一刻,都在以令人赞叹的速度,向着更高质量、更有效率、更加公平、更可持续、更为安全的发展目标不断前进。

坚持以人民为中心的发展思想,带着14亿多人一起奔向好日子,发展的答卷有温度、有厚度——

2025年1月23日,沈阳大东区长安街道长安小区。人间烟火处,年味渐浓时。

在此考察的习近平总书记,走进已是82岁、四世同堂的郎素兰家中。

问收入、说花销,总书记细细关切。

得知社区对老年人特别关照,总书记很是感慨,“社区工作是千家万户的事。社区工作这个位置承上启下,但得眼睛向下。‘上面千条线’也是为了人民,最终要落实到人民群众身上”。

波澜壮阔的航程上,人民始终是发展的逻辑起点、价值旨归。

2025年10月15日在位于杭州的浙江工业大学屏峰校区拍摄的校园招聘会现场。新华社记者 韩传号 摄

把就业当作民生头等大事:在推动高质量发展中强化就业优先导向,深入实施就业优先战略,健全就业促进机制,不断丰富发展更加积极的就业政策;

紧扣老有所养、幼有所育、病有所医等民生关切:“十四五”以来,我国建成了全球规模最大的教育体系、社会保障体系、医疗卫生体系,经济发展和科技进步成果,实打实地转化为群众的获得感、幸福感、安全感;

从全面实施个人养老金制度,到深入实施新型城镇化战略五年行动计划,一项项扎实举措推出;从农村“厕所革命”到城市垃圾分类,从防治“小眼镜”到推进清洁取暖,一件件民生小事融入发展顶层设计。

2024年11月7日,市民在安徽省马鞍山市政务服务中心企业服务中心办理业务。新华社记者 刘勇贞 摄

“十四五”期间,每年城镇新增就业1200万人以上,人均预期寿命达到79岁,全国跨省异地就医直接结算惠及5.6亿人次……每一个暖心数字背后,都是更为具象的“民生为大”。

促进高质量发展和高水平安全良性互动,中国在穿越惊涛骇浪、险滩激流中牢牢掌握着发展主动——

全国秋粮收获过六成!9月中下旬以来,多省持续连阴雨。面对严峻挑战,从中央到地方一系列举措快速推出,全力以赴“抢秋”夺丰收。

“解决好吃饭问题,始终是治国理政的头等大事”。春种秋收,习近平总书记一次次走进农田深处,察粮情、问粮事。

2021年,明确实行粮食安全党政同责;2022年,落实“长牙齿”的耕地保护硬措施;2023年,部署构建多元化食物供给体系……一份份中央一号文件中,倾注着关于粮食安全的深沉思量。

2025年10月16日,在江苏省连云港市赣榆区城头镇中青墩村,种植户驾驶收割机抢收水稻。新华社发(司伟摄)

形势环境越复杂、使命任务越艰巨,越要从战略上看问题、想问题、解决问题。

既立足自身、以做强国内大循环化解外部冲击和外需下降带来的影响,又兼顾内外、以扩大高水平对外开放塑造国际合作和竞争新优势,总书记和党中央对构建新发展格局的全面部署,蕴含着辩证的眼光、长远的思考。

全方位扩大国内需求、建设全国统一大市场、打造现代化产业体系;夯实粮食、能源、产业、国防等安全基础,以新安全格局保障新发展格局……一系列前瞻性谋划落地见效,推动中国经济航船稳健前行。

供需两端稳步提升——稳居全球第二大消费市场、第一大网络零售市场、第一制造业大国,中国制造向高端化、智能化、绿色化不断迈进;

“双循环”更加畅通——我国货物贸易规模位居全球第一,服务贸易规模居全球第二,2021年至2024年累计进口消费品7.4万亿元;

…………

“全面落实新发展理念,加快构建经济新格局是中国在世界上重新定义自身的关键所在。”巴西《论坛》杂志网站刊文称,中国令人瞩目的变化源自务实治理、长远规划和对中国式现代化的承诺。

中国答卷举世瞩目,中国道路更加宽广。

五年壮阔实践,新的理念展现出强大实践伟力;五年非凡历程,也深深镌刻在一个大国发展的历史坐标中。

(三)

丈量历史的刻度,我们距离实现第二个百年奋斗目标还有20多年。“十五五”时期是基本实现社会主义现代化夯实基础、全面发力的关键时期。

这是一个深刻变革的时代,更是一个大有可为的时代:世界百年未有之大变局加速演进,外部打压遏制不断升级,国内改革发展稳定任务繁重,但机遇与挑战并存,把握机遇就能化危为机、乘势而上。

不为一时一事所惑,不为风高浪急所扰。

习近平总书记和党中央指明前进方向:“要保持战略定力,增强必胜信心,积极识变应变求变,集中力量办好自己的事,在激烈国际竞争中赢得战略主动,推动事关中国式现代化全局的战略任务取得重大突破。”

眺望注定不平凡的前路,以新发展理念为引领,加快构建新发展格局,坚持走高质量发展之路,推动中国号巨轮一往无前,我们的力量更加充沛、信心更加坚实。

信心和力量,来自科学的指引、坚强的领航,形成风雨来袭时最可靠的主心骨、定盘星。

“党中央集中统一领导是做好经济工作的根本保证,在关键时刻、重要节点,党中央及时研判形势、作出决策部署,确保我国经济航船乘风破浪、行稳致远。”

习近平总书记在去年12月中央经济工作会议上的深刻阐释,凝聚着全党上下最大的共识。

稳经济、战疫情、抗灾害、保民生、应对外部强压……每一次关键时刻的抉择,每一程风雨无阻的跋涉,都反复证明:我们之所以能不断走向新的胜利,最根本的原因是有以习近平同志为核心的党中央领航掌舵,有习近平新时代中国特色社会主义思想科学指引。

今年9月24日,在联合国气候变化峰会上,世界听到了中国的郑重承诺——

习近平总书记发表视频致辞时宣布中国新一轮国家自主贡献:“到2035年,中国全经济范围温室气体净排放量比峰值下降7%-10%,力争做得更好。非化石能源消费占能源消费总量的比重达到30%以上……”

有的国家在应对气候变化上踟蹰不前,而中国选择坚定不移走绿色发展之路,把握发展趋势、洞察发展规律、作出战略抉择,彰显大国的责任与担当。

循道而行,方能致远。

明辨时代大势,抓住历史时机,在更大范围、更宽领域、更深层次把准发展方向路径,加强战略性、系统性、前瞻性谋划……我们党不断深化对经济社会发展的规律性认识,不断增强全党全国上下步调一致向前进的思想自觉、行动自觉。

信心和力量,来自深化改革、扩大开放,为更好发挥制度优势注入强劲动力。

今年7月,长三角区域市场一体化迎来新进展——沪苏浙皖相关部门将围绕优化营商环境、维护公平竞争市场秩序等方面开展合作,推动共建全国统一大市场先行区。

面向未来的发展,也是“奋力打开改革发展新天地”的答卷。

进入深水区的改革,更要在冲破思想观念障碍、突破利益固化藩篱上发力,不断推动体制机制创新、推进国家治理体系和治理能力现代化。

聚焦发展主题,改革方向更加明确:“中国式现代化的内涵十分丰富,进一步全面深化改革也必然是全方位的”“要把改革同经济社会发展更加紧密结合起来,推动标志性改革举措加快落地”……

抓住主要矛盾,牵住经济体制改革这个“牛鼻子”,带动其他领域改革取得新突破,进一步全面深化改革更加注重系统集成,更加注重突出重点,更加注重改革实效,持续完善有利于推动高质量发展的体制机制。

以开放促改革、促发展,交汇成恢弘的时代主旋律。

浦江之畔,再过半个月,第八届中国国际进口博览会将在上海启幕。一年一度,越来越多全球企业共赴“进博之约”。

2025年10月5日拍摄的进博会举办场所——国家会展中心(上海)外景。新华社记者 方喆 摄

南海之滨,再过不到2个月,海南自由贸易港将启动全岛封关运作,届时中国扩大高水平开放将再上一个新的台阶。

大江南北,开放合作、互利共赢的浪潮正在激荡。

面对逆风逆水,勇开顶风之船,这是识变应变的正确选择,也是破局发展的必由之路。

既深化商品和要素流动型开放,又稳步拓展规则、标准等制度型开放;既着力加强国内大循环主导作用,又以国际循环提升国内大循环效率和水平……一个坚定扩大开放、更深层次拥抱世界的东方大国,为充满变数的世界注入更多确定性、创造更多活力与机遇。

2025年9月17日,离岛货车通过海口新海港和南港“二线口岸”(货运)集中查验场,开往港区(无人机照片)。新华社记者 杨冠宇 摄

信心和力量,来自只争朝夕、久久为功,为宏伟事业接续落实铺路夯基。

10月20日至23日,在北京召开的党的二十届四中全会,审议《中共中央关于制定国民经济和社会发展第十五个五年规划的建议》,为新征程上的关键五年擘画蓝图。

一段一段接力,从不停歇地奔跑。

从第一个五年计划到第十四个五年规划,以“把我国建设成为社会主义现代化国家”为主题,持之以恒的落地落实中,勾勒出宏阔的现代化进程。

有外国政要评价:中国的五年规划以一以贯之的精细制定、强力执行,保障了中国经济社会持续稳定向好发展。这是中国特有的制度优势。

“到2035年,用3个五年规划期,基本实现社会主义现代化。然后,再用3个五年规划期,到本世纪中叶,把我国建成富强民主文明和谐美丽的社会主义现代化强国。”“十四五”开局之年,习近平总书记这样描绘发展路线图和时间表。

“必须准确把握‘十五五’时期的阶段性要求,着眼强国建设、民族复兴伟业,紧紧围绕基本实现社会主义现代化目标,一个领域一个领域合理确定目标任务、提出思路举措”,谋划新一个五年,习近平总书记的明确指引,是对时代课题的深刻作答,是对人民期盼的深切回应。

五年,在历史长河中不过瞬间,但对于一个奋力奔向现代化的国家,弥足珍贵。

以恒心致恒进,一张蓝图绘到底。在以习近平同志为核心的党中央坚强领导下,全党全国人民团结一心,向着强国建设、民族复兴的光明前景不懈奋斗,必将在中国式现代化新征程上再创新的辉煌!

【责任编辑:高琳琳】

中国式现代化民生为大

央视网消息(新闻联播):习近平总书记指出,中国式现代化,民生为大。中国共产党要做的事情就是让老百姓过上更加幸福的生活。“十四五”期间,以习近平同志为核心的党中央坚持以人民为中心的发展思想,坚持在发展中保障和改善民生,接续推出有力度有温度、可感可及的民生政策,让中国式现代化建设成果更多更公平地惠及全体人民。

金秋大地,国泰民安,气象万千。

这五年,我国建成并持续巩固世界规模最大的教育、医疗和社会保障体系,带给14亿多人民“稳稳的幸福”。2024年平均预期寿命达到79岁,在中高收入国家中排名靠前。

当全面小康的目标实现后,人民对生活的期盼迈向了更高层次,不再满足于“有没有”,更追求“好不好”,对中国式现代化的美好生活有了更多向往。

民之所盼,政之所向。习近平总书记明确指出,要把实现人民对美好生活的向往作为现代化建设的出发点和落脚点。把人口高质量发展同人民高品质生活紧密结合起来,把“投资于物”同“投资于人”紧密结合起来,促进人的全面发展、全体人民共同富裕。在习近平总书记的指引下,奔向中国式现代化的道路上始终充满着民生温度。

五年来,习近平总书记身体力行,体察民生。在他的心头,“菜篮子”“米袋子”“果盘子”都是民生大事,他殷切叮嘱,要让大家吃得好、吃得健康;走进各地社区,他察看幸福食堂、居家养老服务、老旧小区改造,要求提高社区精细化治理、精准化服务水平,让社区成为居民最放心、最安心的港湾。来到校园,他指出,要建设世界一流的大学,要把过重的学业负担和校外培训负担减下来,办好人民满意的教育。从进一步挖掘岗位资源、做实做细就业指导服务,到不断满足人民群众对住房的多样化、多元化需求,建设环境优美、绿色低碳、宜居宜游的生态城市……五年来,习近平总书记察民情、听民意、暖民心,时刻从人民的整体利益、根本利益、长远利益出发,谋划改革和发展。

在“十四五”时期经济社会主要指标中,民生指标占到了7项,占到全部20项指标的三分之一还多,为历次五年规划中最高。五年间,民生领域财政投入近百万亿元,占全国一般公共预算支出70%以上。

这是推动全球最大规模就业群体实现高质量就业、最大规模社会保障网不断织密扎牢的五年。出台促进高质量充分就业的顶层设计,夯实民生之本。城镇新增就业稳定在每年1200万人以上,居民人均可支配收入增长与国内生产总值增长基本同步,人民群众公平享有81项基本公共服务项目。

这是构建全方位全周期的健康体系、全面推进健康中国建设的五年。建设上百个国家区域医疗中心,中西部等优质医疗资源相对薄弱的省份已全面覆盖,700多家县级医院服务能力达到三级医院水平,有力缓解了医疗资源薄弱地区“看病难”。

这是构建高质量教育体系、推进教育强国建设的五年。学前教育毛入学率达到了92%,基础教育达到世界高收入国家平均水平,高等教育进入普及化阶段。

这是以“一老一小”为重点完善人口服务体系、促进人口长期均衡发展的五年。免除幼儿园大班保育教育费、延长产假、发放育儿补贴等一系列政策相继出台。2024年,全国托位数达到574万个,比“十三五”末提高了125%。全国各类养老机构和设施比2020年增加7.7万个,长期护理保险覆盖到1.9亿老年人。

这是满足人民高品质生活需求、多层次生活性服务业发展最快的五年。6200多个一刻钟便民生活圈让1.29亿居民生活更舒适便捷;4.8万多个口袋公园、12.8万公里绿道,绣出方寸之美,打造宜居城市;国产电影、沉浸式演出,各类文化产品亮点纷呈,商文旅体健多元化场景深度融合,不断满足人们的个性化需求。

家事国事天下事,让人民过上幸福生活是头等大事。在向着全体人民共同富裕的现代化坚实迈进的脚步中,十四亿多人民将得到更好的全面发展,有更多切实的获得感、幸福感、安全感。

【责任编辑:高琳琳】

壹视界·微视频 | 从一个“实”字,解码新时代发展之道

一段只有100多字的话,“实”字出现了10次:“大道至简,实干为要。新征程是充满光荣和梦想的远征,没有捷径,唯有实干。要脚踏实地,埋头苦干,不驰于空想,不骛于虚声;要笃实好学,尊重实际,不违背规律,不盲目蛮干;要求真务实,注重实效,不做表面文章,不耍花拳绣腿。为者常成,行者常至,历史不会辜负实干者。我们靠实干创造了辉煌的过去,还要靠实干开创更加美好的未来。”

有评论认为,习近平总书记在2023年春节团拜会上的这段重要讲话,是一篇新时代“实”字说。

“崇尚实干、狠抓落实”是习近平新时代中国特色社会主义思想的一个鲜明特点,是解码新时代历史性成就和变革的一把钥匙,是新征程上“用新的伟大奋斗创造新的伟业”的方向指引。

中国是一个有着14亿多人口的大国,“想发展就要靠自己苦干实干”。中国人民拥有伟大梦想,更拥有为实现伟大梦想而吃苦耐劳、苦干实干的伟大精神。

“中国式现代化是干出来的,伟大事业都成于实干!”新时代“实”字说,实,在信念,在品质,在方法,在结果。

【责任编辑:高琳琳】

从“川菜之魂”到“世界餐桌”,这颗来自四川的蚕豆,是怎么拿下全球人的胃的?

靠一粒蚕豆,郫县豆瓣年营收高达661亿元,征服了全球80多个国家的餐桌。麻婆豆腐、回锅肉、川菜灵魂都离不开它,中国每卖出10瓶豆瓣酱就有8瓶来自郫县,本期视频就来聊聊郫县豆瓣。

特斯拉周四凌晨发布三季度财报 营收有望超过260亿美元

【TechWeb】10月22日消息,据外媒报道,在月初发布三季度电动汽车的产量和交付量之后,特斯拉还将发布三季度的财报,在月初公布产量和交付量时,他们就已宣布财报将在当地时间10月22日美国股市收盘后,也就是北京时间周四凌晨发布。

在财报发布之后,特斯拉还将举行财报分析师电话会议,官网公布的开始时间是北美东部夏令时间10月22日下午5:30,对应的北京时间是23日凌晨5:30。

在今年三季度,特斯拉生产447,450辆电动汽车,向预订者交付497,099辆,交付量是创下了新高。

由于电动汽车是特斯拉主要的营收和利润来源,因而在电动汽车交付量创下新高之后,他们这一季度的营收也就不会低。

对于特斯拉三季度的营收,有外媒在报道中称华尔街普遍预计将达到264.57亿美元,最低预期是262.66亿美元。

特斯拉三季度的营收若如华尔街预计的那样超过260亿美元,同比环比就将均会有增加。在去年三季度,他们是营收251.82亿美元,今年二季度则是营收224.96亿美元。

但至于特斯拉这一季度的营收,能否如华尔街预期的那样超过260亿美元,在明天凌晨财报发布之后,就将揭晓。(海蓝)

宁德时代、博世这些顶级供应商,为何都要为零跑汽车站台?

这两天,零跑通过一场技术发布会,向外界发布了旗下的旗舰平台——D平台的能力,基于该平台打造的零跑D19被其官方称为也能实现百万级别的产品体验,但售价预估仅有30万元,那么零跑D19真的有这一产品力吗?

雨天勇闯8D山城重庆 新款坦克400的AI司机好用吗?

可口可乐:"散装肥宅水",喝出稳稳的幸福?

文 | 海豚投研

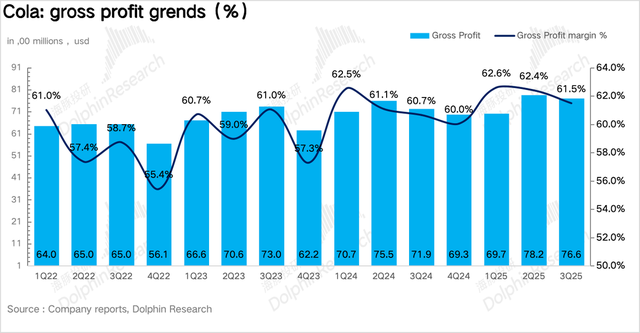

“宇宙第一消费股”可口可乐(KO)于北京时间2025年10月21日晚间美股盘前发布了2025年第三季度财报(截止2025年9月)。

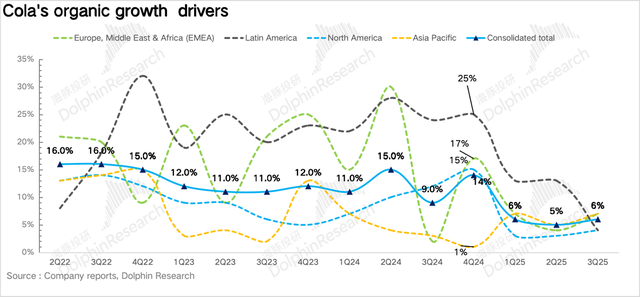

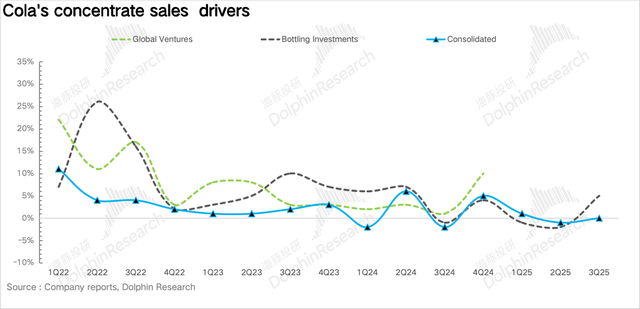

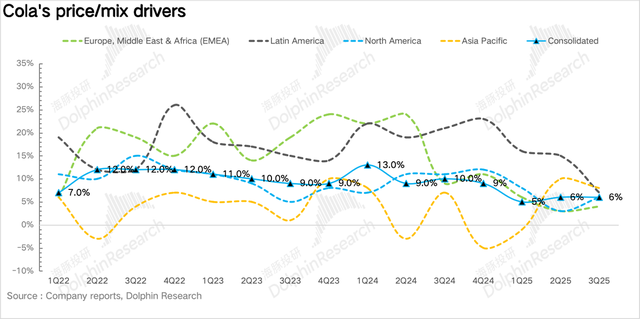

1、销量告别负增长。3Q25可口可乐实现表观营收124.6亿美元,同比增长5.1%,小幅超出市场一致预期。其中内生营收(Organic revenue)同比增长6%,量价拆分看,相较于上半年销量的负增长,公司从三季度开始针对消费力受损的人群积极推出单次购买价格更低的小罐装和环保包装,最终浓缩液销量同比持平。

价格端作为公司内生增长的核心引擎,通过高单价产品(包括零糖、功能性健康饮品等)在产品组合中占比的提升,浓缩液价格同比增长6%。

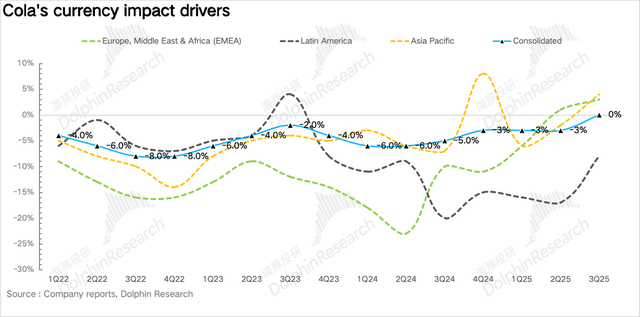

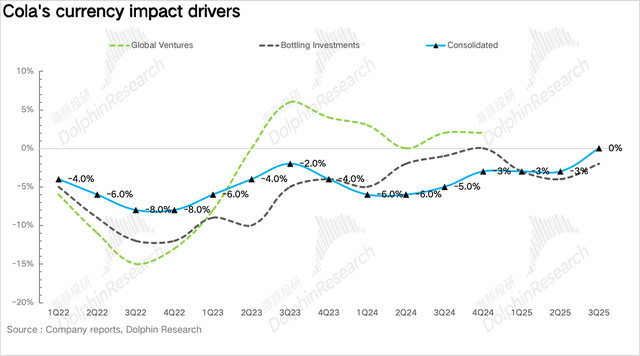

此外,随着美元指数的持续下跌(年初至今下跌幅度超12%),公司外汇逆风的影响从去年同期-5%收窄至0%。

2、亚太地区表现亮眼。从地区上看,除了拉美地区在去年同期高基数下增速有所放缓,其余地区较二季度均有所提速,其中亚太地区增速环比提升至7%,在各地域中表现最为亮眼,海豚君推测核心在于中国地区旺季加大了冰柜的投放力度有效促进了消费转化率的提升。

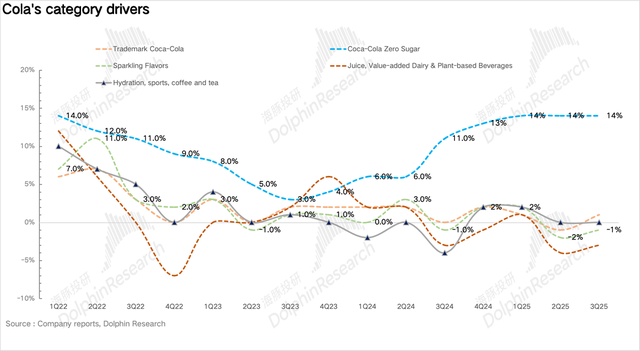

3、无糖可乐持续高增。从品类上看,随着全球减糖风潮与健康饮食意识持续提升,无糖可乐持续呈现爆发式增长,同比高增14%,连续五个季度保持双位数以上增长,增速远高于经典可乐(同比增长1%)和其他碳酸饮料(同比下滑1%),是碳酸饮料品类中表现最为亮眼的子品类。此外,伴随可口可乐健康化战略的推进,公司和健康相关的品类包括即饮茶(Fuze Tea)、运动饮料(Powerade+BODYARMOR)、超滤牛奶(Fairlife)均表现出色,远超行业平均水平。

4、盈利水平持续提升:毛利率上,一方面可口可乐的核心原料(玉米糖浆、铝、PET切片)价格逐步走低,叠加产品结构提升,毛利率整体同比提升0.8pct,达到61.5%。

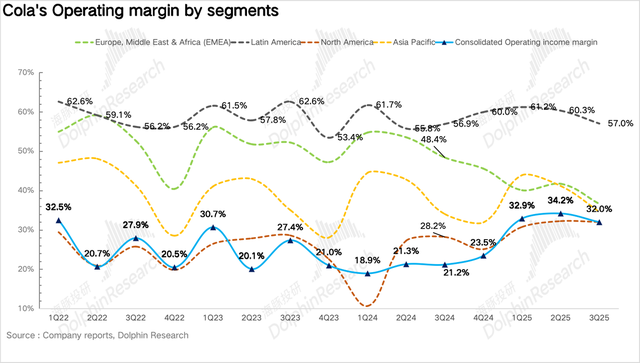

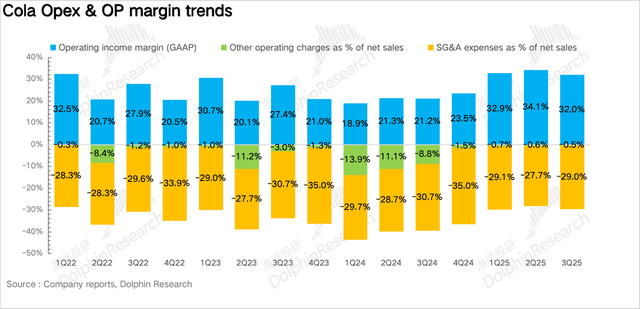

费用端,虽然公司在旺季为了配合新品投放增加了渠道和市场费用,但得益于公司不断将AI运用到广告、生产、物流、客户运营等多个流程上,实现了时间效率、成本结构的实质改善,经营效率提升带动公司整体费用率小幅下滑1.7pct达到29%,最终核心经营利润率达到32%,超出市场预期。

5、业绩指引:公司预计2025年全年实现内生增长5%-6%,和此前的预期相符。

6、财务指标一览

海豚君整体观点:

由于前期9月份在小范围交流中公司透露了三季度在部分市场(墨西哥、印度、泰国)受到地缘政治和经济低迷等影响,销量仍然延续了二季度的疲软趋势,因此各大行在近期纷纷下调了对可口可乐三季度的业绩预测。但从实际财报公布的数据来看,仍然彰显了可口可乐整体极强的经营韧性和品牌力。

具体从量价维度拆分来看,虽然价格仍然是当前阶段可口可乐的核心增长引擎,但如果从预期差的角度来说,销量端其实更超预期。

销量上,针对消费力受损的价格敏感型的消费者,可口可乐一方面在全球多个重要市场包括拉丁美洲、印度、东南亚和部分欧洲地区大规模推广可回收包装(价格更低),并在夏季消费高峰推出更小规格的单罐装(220ml/180ml),降低消费者的单次购买门槛(不同于此前迷你罐多以捆包组合销售,目前消费者可以在便利店等渠道可以进行单罐购买)。结合电话会信息,从目前的销售结果来看迷你单罐装表现亮眼,且并未对大包装产品造成冲击。

站在海豚君的角度,伴随GLP-1类减肥药物在北美的普及,减糖意识的提升,不同于零糖版本,小包装对于消费者而言不仅单次购买价格更低,也解决了部分消费者需要“适度放纵”的痛点,可以让消费者在不改变口感的基础上减少一次性摄入过多糖分的负罪感。

另外,在营销环节可口可乐重新上线了“分享装”,

精选了如“I人”、“E人”、“喜剧人”、“气氛组”等热门社交词语,以可口可乐瓶身为媒介,为年轻人提供轻松、真实的社交破冰工具,和年轻人建立更加深度的交互。

价格上,由于通胀在全球范围内普遍放缓,因此可口可乐在在绝大多数市场避免了普适性、大幅度的公告式提价,更多的是利用AI工具在不同渠道、区域甚至不同门店进行差异化定价和促销,实现在不影响销量的基础上整体价盘的提升。

展望四季度和2026年,可口可乐的增长路径也很清晰,继续延续“De-averaging”的思路,利用AI作为辅助针对不同区域、不同渠道进行精细化运营。

最后,从估值上看,经过前期的回调,目前可口可乐对应2026年仅为23x,已经低于过去10年间的平均水平(25x),再加上近期十年期美债收益率也在持续下行,因此当前这个位置海豚君认为仍然已经具备一定性价比。

一、投资逻辑框架

根据可口可乐披露口径,公司表观营收增长可以拆解为欧洲、中东&非洲(EMEA)、拉丁美洲、北美、亚太、瓶装投资五大部门,每个部门的营收增长又可以拆解为内生收入增长、结构影响(收并购)、外汇影响三部分。

(1)其中欧洲、中东&非洲(EMEA)、拉丁美洲、北美、亚太四个部门按照地理区域划分,大部分收入来自销售给特许瓶装商的浓缩液,少数也来自部分成品饮料的销售。

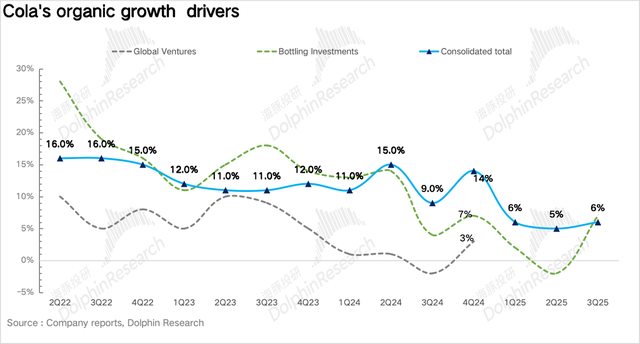

(2)全球风险投资部是可口可乐2019年新成立的部门,专注于在全球范围内收购有潜力的品牌扩大业务范围,目前该部门的营收包括已经收购的Costa(咖啡)、innocent (健康饮品包括植入奶、椰子水、NFC果汁等)和 doğadan (茶)业务业绩以及与公司 Monster 之间的分销协议所获得的收入,当前全球风险投资部的业绩不再单独披露。

(3)瓶装投资部由可口可乐在全球范围内控股的瓶装业务组成,大部分营收来自成品饮料的制造和销售,由于该部门是重资产业务,盈利能力相对较低,因此2015年开始可口可乐在全球范围内陆续剥离。

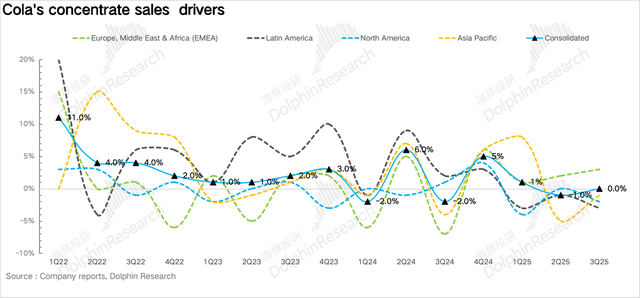

我们在后文重点关注可口可乐的内生收入增长情况,并拆解成浓缩液销量和价格组合两部分驱动因子进行分析:

二、销量告别负增长

3Q25可口可乐实现表观营收124.6亿美元,同比增长5.1%,小幅超出市场一致预期。其中内生营收(Organic revenue)同比增长6%。

量价拆分看,相较于上半年销量的负增长,公司从三季度开始针对消费力受损的人群积极推出单次购买价格更低的小罐装和环保包装,最终浓缩液销量同比持平。价格端作为公司内生增长的核心引擎,通过高单价产品(包括零糖、功能性健康饮品等)在产品组合中占比的提升,浓缩液价格同比增长6%。

分地区看,其中可口可乐的大本营市场北美地区实现营收52.5亿美元,同比增长4%,其中水/运动饮料表现较好,碳酸主品类仍然偏弱,背后反应的仍然是北美地区消费者正处于健康化转型阶段。另外,值得注意的是三季度美国地区正式上线蔗糖配方版可口可乐,相较于传统的高果糖玉米糖浆,虽然成本要更高,但从成分上来说配料更加天然、简单,可以为消费者带来差异化的体验。

EMEA作为可口可乐第二大营收占比的地区,三季度实现营收30亿美元,同比增长10%,仍然延续了二季度的亮眼表现,量价两个维度对整体业绩的贡献相对均衡,其中,欧洲地区受益于旅游、户外消费和体育赛事的拉动以及公司针对夏季展开的一系列营销活动,表现良好,中东地区地缘政治影响的减弱,三季度也实现了恢复性增长,而北非地区由于宏观经济恶化表现仍然相对承压。

拉美地区实现营收15.7亿美元,同比下降4%,核心在于墨西哥、哥伦比亚等地区受到高利率、收入增长缓慢等宏观因素影响,居民消费意愿持续低迷。此外,汇率逆风虽然在三季度有所缓解,但拉美地区仍然是可口可乐全球范围内结构性逆风的最主要来源之一。

亚太地区实现营收15.1亿美元,同比增长11%,其中中国地区受益于旺季冷柜的加速投放和精细化的渠道拓展,整体表现较二季度环比明显改善,销量较为亮眼。而东南亚地区由于夏季遭遇反常寒冷天气和飓风影响,成为亚太地区的主要拖累。

量:3Q25浓缩液销量同比持平,告别负增长。其中和健康相关的品类包括即饮茶(Fuze Tea)、运动饮料(Powerade+BODYARMOR)、超滤牛奶(Fairlife)均表现出色,远超行业平均水平。

具体拆分品类上看,首先对于碳酸饮料品类,随着全球减糖风潮与健康饮食意识持续提升,无糖可乐持续保持爆发式增长,同比高增14%,连续五个季度保持双位数以上增长,增速远高于经典可乐(同比增长1%)和其他碳酸饮料(同比下滑1%),是碳酸饮料品类中表现最为亮眼的子品类。

果汁、增值乳制品和植物性饮料同比下滑3%,降幅环比有所收窄。结合电话会信息,其中超滤牛奶Fairlife凭借高钙、高蛋白、低乳糖等优势在健康化浪潮中保持了非常强劲的增长,目前依然处于供不应求的状态,海豚君预计伴随2026年初可口可乐在纽约的新工厂达产,产能瓶颈逐步缓解有望带动Fairlife的销量再上一个台阶,而传统果汁(果粒橙、酷儿等品牌)由于含糖量高,基本已被消费者打上了不健康的标签,需求持续萎缩。

水品类同比增长3%,其中虽然高端气泡水Smartwater、Topo Chico等品牌凭借口味创新在全球范围内实现增长,但基础平价水(冰露)面临激烈价格战成为主要拖累。

运动饮料同比增长3%,其中Powerade和Bodyarmor通过推出零糖和添加电解质版本的

新品吸引了更多消费者。无糖茶Fuze Tea由于自带健康属性,在全球范围内扩张势头良好,但在部分地区比如中国面临农夫的强势竞争,市场份额有所下滑。

价:3Q25浓缩液价格同比增长6%,仍然是可口可乐内生增长的关键驱动因素。从区域上看,拉美和亚太地区是价格提升的主要驱动因素,而北美和欧洲受到高基数影响价格贡献稍有放缓。

而从提价的原因上看,一方面在于高单价产品在产品组合中占比提升,包括功能性苏打水Simply Pop、超滤牛奶Fairlife、零糖可乐等,另一方面,可口可乐加大了小包装饮料的占比(小包装单位价格要更高)。

三、盈利能力持续提升

毛利率上,一方面可口可乐的核心原料(玉米糖浆、铝、PET切片)价格逐步走低,叠加产品结构提升,毛利率整体同比提升0.8pct,达到61.5%。

费用端,虽然公司在旺季为了配合新品投放增加了渠道和市场费用,但得益于公司不断将AI运用到广告、生产、物流、客户运营等多个流程上,实现了时间效率、成本结构的实质改善,经营效率提升带动公司整体费用率小幅下滑1.7pct达到29%。

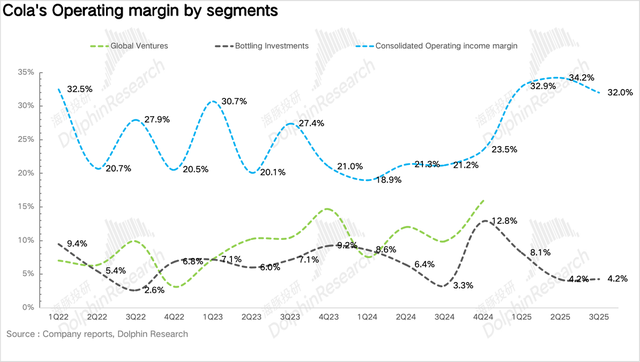

此外,从各地区的经营利润率上看,除了EMEA地区经营利润率下降外(可口可乐在非洲等基础设施建设薄弱的地区仍采用重资产运营模式,在当地投入了大量资金用于生产设施、供应链等基础设施建设,拉低利润率),其他地区由于经营效率的提升以及剥离瓶装厂加大轻资产运营比例,经营利润率均大幅提升。最终,总体的核心经营利润也超出市场一致预期。最终核心经营利润率达到32%,超出市场预期。

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App

41亿净现金,胖东来告诉你什么才是真正的赚钱

文 | 华商韬略

当那些曾经急速扩张的线下零售商们连连亏损,负债累累时,长期固守河南一隅的胖东来却手握41亿无贷现金,业绩持续领跑。

这份反差背后,藏着超越财务数字的商业逻辑——有钱不扩张、坚守人本核心,不只是一个道德选择,更是一个基业长青的商业智慧。

10月14日的零售业大会上,于东来一句“胖东来账上躺着41亿现金,没有一分钱贷款”,让现场很多同行管理者陷入沉默。

41亿现金,没有一分钱贷款,在实体零售普遍承压的当下,它的意义超越现金本身。

这是经营卓越的标志,是多数同行难以企及的奢望。

与之对应,是一众无论规模,还是知名度影响力都曾远超胖东来的同行们,当初有多风光,如今就有多悲凉:

永辉超市2024年每股经营现金流仅0.2415元,三年累计亏损超80亿元。据其2025年半年报,公司上半年净亏损2.41亿元,关闭了227家亏损门店;高鑫零售旗下大润发2023年亏损16.7亿元,2025年门店总数降至505家,覆盖207个城市,最终被阿里巴巴清仓股权。

迥异的财务数据背后,是胖东来与众不同的经营表现。

2025年胖东来集团合计销售额已超184亿元,对比2024年全年169亿的销售额,在盈利方面,于东来曾公开透露,胖东来净利润维持在5%左右。业内据此估算,胖东来2025年净利润有望接近10亿元。

当同行靠促销保营收、压成本时,它的生鲜损耗率稳定在0.8%,仅为行业均值3.5%的零头;当友商客户大幅流失时,它的复购率常年维持80%,是行业平均水平的两倍。

而经营表现的差距,则是发展路径的分野——当多数企业忙着开疆拓土,规模和速度之上,胖东来一直都把品质与效率置顶。

“河南之外的地方,给钱也不开店。”

于东来的这句话,曾让无数投资者失望而归。

但胖东来的“不扩张”,从不是被动保守,而是另一种进取,另一种扩张——首先做好,坚持做好,足够好了,再适当地做大。

如今,众人都知道于东来是一个乐于分享,奉献自己,追求乐善的好人、好老板。但事实上,他也一直都是一位好管理者,且从来都不是一个所谓的老好人。

在许昌胖东来天使城店,货架高度被严格限定在1.6米,这是上千次消费者视线测试的结果,只为让购物更通透;生鲜区员工能报出每款蔬菜的产地与成熟度,背后是“每日三次农残检测”“非当季不售”的铁规;就连购物袋,也经过十几次迭代,最终选定可降解且承重15公斤的材质。商品选品有近百项标准,从产地溯源到售后反馈形成闭环,一款面包的配方调整甚至要经历半年试吃。

▲胖东来生鲜区,来源:央视新闻

这种严苛的标准,“止于至善”的追求,贯穿胖东来经营管理的每个维度。胖东来内部管理手册厚达数百页,小到货架间距、员工着装,大到商品溯源、投诉处理时限,皆有明确标准。

于东来对员工的厚待声名远播,成为行业标杆:42%营收投入薪酬,保洁员年薪可达30万,核心员工享股权,95%利润注入共享池;设“不开心假”,36种重疾自费部分补助80%;上级对下属发脾气,自己罚10万元,店长罚4万元,班长呵斥员工罚4000元;禁止同事随礼,减轻员工负担。

与此同时,他的“严”同样不留情面。比如,要求员工必须响应顾客需求优先,不得以整理货物等理由延误服务。若员工未及时响应顾客需求,可能被认定为“严重违纪”,公司直接辞退。商品若有品质问题,不仅全额退款,负责人还要接受内部问责。

这些的努力,让于东来将对“做好”的理念和追求,化为标准,形成制度,养成纪律,成为习惯,这也是于东来的另类扩张——对品质的扩张,对内功的扩张。

这样的扩张,同样是需要资源和精力投入的,尤其是需要时间的养成。这样的扩张,自然也就限制了对外的扩张。所以,至今,胖东来门店也只有13家。

但毕竟,也有13家,而不是只有一家店。

所以,很多人认为于东来偏居一隅,缺乏经营积极性和进取心,就显然是不对的。

他并非不进取,不积极,也并非拒绝扩张,他是坚持以自身能力与品质为标尺的“好扩张”,而非资本或市场驱动的盲目扩张。他是先做好,再做大,要打磨管理团队、优化运营流程、培养契合企业文化的员工,一切准备好了,再扩张。

而事实证明,他的这种积极和进取,换来了更好的回报。

当一众名气和规模都大得多的同行江河日下,甚至业务和财务都奄奄一息之际,它以13家店创造过百亿营收,且业绩持续走高。手握41亿净现金,就是最好的证明。

2010年代的零售黄金期,市场整体高增长的红利时代,闭眼狂奔的规模扩张,一度被视为最正确的成功路径。

永辉每年新增数十家门店,巅峰时遍布全国;高鑫零售靠并购坐稳行业头把交椅;步步高从湖南起家,迅速扩张至十余省。固守河南的胖东来,在规模竞赛中显得格外“落寞”。

但坐时代电梯的增长是有限的,内生价值的驱动才是更可持续的路径,当时代红利退潮后,胜负手也悄然切换。

大增长的潮水退去,没有品质保证的速度和规模都会犹如流沙之上的城堡,起得多快,就塌得有多慌张。永辉2023年近800亿营收却亏损14.6亿元,庞大门店网络带来高昂成本,商品同质化、服务不足导致客流流失。尽管转型动作密集,且调改门店收入显著增长、线上业务(占比18.33%)实现减亏,但尚未能抵消关店带来的收入缺口。2025年一季度曾实现1.33亿元净利润,但上半年整体仍陷入亏损;高鑫零售被清仓时,留下上千家需调改的老旧门店;步步高即便2024年扭亏,营收也缩水至34.31亿元,远不及巅峰。2025年,公司营收低迷与债务压力的双重挑战仍未缓解。

而此时的胖东来,却成为顶流,甚至被整个行业视为走出困境的希望。

于是,也上演了其他行业罕见的胖东来暴改同行的戏码,而且的确成效非凡。

2024年6月,胖东来团队调改永辉郑州信万广场店,优化商品结构、拓宽通道、提升服务,开业当日销售额达188万元,是调改前的13.9倍。

▲“胖改”后的永辉超市,来源:央视新闻

截至2025年10月,郑州7家“胖改店”均稳健运营,和胖东来本店一起,印证了“做好”远比“做大”更具生命力。

关于企业如何活得更长一点,大家一直有很多说法,大而不倒,小而不倒,与时俱进者不倒等等。真正的关键,其实是:好而不倒。

首先好,坚持做好,才能笑到最后。

这不只是在零售业,而是经历周期和岁月考验的行业,都会有的答案。胖东来和永辉们在零售业的故事,在过去几年经历深度调整的房地产行业,几乎是复刻。

房地产那些最快,最大的大佬们如何倒下就不多说了,值得强调的是,就在大家都认为房地产不行,尤其民营房地产诸多问题缠身之际,依然有房地产业的“胖东来”,活得不错,活得精彩。

曾经,他们在行业高歌猛进中满是落寞,如今,当潮水退去,他们依然向阳生长。

深耕地产37年,星河地产始终恪守“做一个成一个”的初心,拒绝盲目扩张的诱惑,将品质刻入发展基因。从打造深圳星河WORLD推动区域产业升级,到2024年高品质交付超1.86万套房源,其以实打实的兑现力,诠释“不贪大而求质”的发展逻辑。85分的客户满意度,更印证了市场对其品质的高度认可——不追规模红利,只做经得起时间检验的作品,正是星河地产穿越周期、持续受欢迎的核心实力。

万华地产,以长期主义,筑就品质传奇。摒弃跟风拿地、快速开发的行业捷径,在品质赛道上坚定前行。从户型研磨到建材甄选,从社区配套到生态营造,皆以居住本质为核心深耕细作。成都麓湖生态城便是其匠心范本:引水造湖构建2300亩水域,水质常年保持国家二类标准,更孕育出200余个业主自组织社群,年度活动超7000场。如今以“1+N”模式布局多城,凭现房实景与口碑兑现实力,收获“住得安心”、“品质靠谱”的市场赞誉,用拒绝规模浮躁的坚守,成为高端客群的优选。

餐饮业的对比更直观。

2024年行业承压,不少连锁品牌关店。绿茶餐厅以“不盲从流量、只深耕品质”的坚守持续突围,2025年上半年推出305道新菜,延续“每年更新20% 菜单”的创新节奏,以“招牌菜+区域限定”精准适配市场——北京店强化重度菜品,香港7家门店联合米其林星厨打造“乾隆鱼头”等特色菜式,单店月销超200万港元。

绿茶餐厅扩张中更显匠心:通过集中采购将食材成本占比降至30.3%,以 “简约中国风+一店一景”控成本却保体验,内地人均50-80元、香港客单价较同类低30%的性价比优势深入人心。2025年5月港股上市后,门店已超 500家,新加坡首店即将开业,用“品质+效率”的平衡术,筑牢千店规模根基。

这些案例指向同一结论:当人口、流量红利消退,企业核心竞争力终将回归 “做好产品、做好服务”的本质。“大而不倒”,“小而不倒”都是伪命题,唯有 “好而不倒”才是穿越周期的永恒法则。

当商业褪去喧嚣,回归价值创造的本质,基业长青便有了清晰答案。

走过高歌猛进,走过潮水退去,所有创业者,经营管理者,都应该清楚认知并相信:品味虽贵必不敢减物力,炮制虽繁必不敢减人工,它不只是道德选择,也更是商业智慧。

真正可持续的市场经济也必然是“良币驱逐劣币”——做好产品,做好服务,市场自会给出最丰盈的回报;反之,即便一时得到也终将失去。

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App

全球酒店,正在满世界寻找“人多”的地方

文丨消费最前线 ,作者丨江心白

最近,华住集团亚太区在新加坡举行集中签约仪式,旗下品牌“全季”不仅在马来西亚吉隆坡、柬埔寨金边连落三子,其新加坡海外首店更迎来六周年。华住也因此成为第二轮出海(2023 年至今)浪潮中,本土品牌全球化的代表。

事实上,不止华住,锦江国际酒店集团、东呈国际、格林豪泰、德胧集团等头部企业亦纷纷加码出海,值得注意的是,本阶段,东南亚成为备受青睐的市场,国际酒店巨头在这里的扩张同样动作频频。

比如,万豪国际集团宣布将在2025年底前于印度尼西亚新增7家酒店,届时,万豪在印尼的运营酒店总数达到84家。

不可否认,随着全球重点经济地区人口红利消失,酒店玩家开始争相挖掘新蓝海。数据显示,东南亚总人口超 6.8 亿的规模基础之上,30 岁以下人口占比超 50%,中位年龄仅30岁左右,构成了极具活力的年轻消费群体。

更关键的是,这里的人口结构持续转化为消费动能,到2030 年,千禧一代与 Z 世代将占据区域消费总数的 75%,成为主导市场的新型消费主力,而以每年8%速度扩张的中产阶级,则推动着消费升级。

人口规模、群体优势、消费潜力……当前,任何一个地方,只要集齐这三者,就会成为全球酒店业趋之若鹜的必争之地。

酒店行业“看人”行事?

纵观酒店行业的发展轨迹,始终与人口变迁同频共振,甚至可以说,酒店业的每一次迭代,都是人口数量、结构与流动特征的具象化。

以我国为例,1949 年至 1978 年的 “招待所时代”,人口流动相对停滞,社会需求单一,137 家主要接待设施多为国宾馆与招待所。它们功能简陋、设施陈旧,仅能满足基础食宿,无现代化经营理念,无精细化管理模式,更谈不上对经济利益的追求。

1979 年至 1985 年,“涉外宾馆时代” 悄然开启,酒店管理理念与体制迎来历史性转折。开放政策催生的首轮人口流动潮,为沉寂的酒店业注入第一缕生机,叠加商旅需求的初步萌芽,直接引爆了首批酒店的增长。

到1984年,酒店数量达505座,客房7.7万间;1988年,酒店数量达到1496座,客房22万间;到1995年,全国的酒店数量达3720座,客房49万间;到2000年末,全国旅游涉外酒店业的规模为:酒店10481座,客房94.82万间。

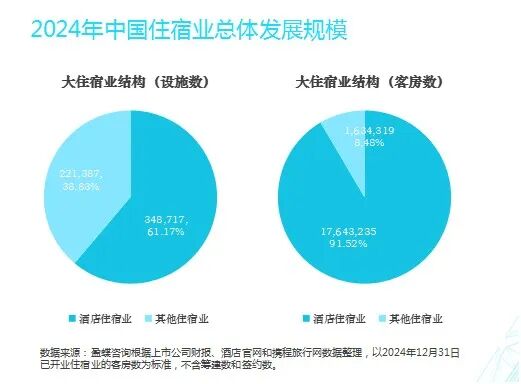

直到2016至2024年间,城镇化的加速推进彻底改写了住宿业的格局,城镇化率从57.35%跃升至66%以上,住宿业实现量级突破。

截至2024年末,全国住宿业设施达57.01万家,客房规模超1927万间,其中酒店业以34.87万家设施、1764万间客房占据绝对主导,分别贡献61.17%的设施量和91.52%的客房量。

与此同时,消费人口结构的升级,推动酒店业从规模扩张的粗放时代,迈入品质分化的精细阶段。

比如,二、三线城市人口红利的释放,让经济型酒店迎来爆发期,如家、7天、汉庭,以及后来的尚客优、格林豪泰们,蜂拥进入这一赛道,开启经济型连锁酒店行业黄金十年,2010年,国内经济型连锁酒店行业门店达到5120家,客房规模达56.4万间。

与此同时,消费分层趋势凸显,旅游城市的高端豪华酒店受青睐,北上广深一线城市消费者愿为轻奢住宿买单。千禧一代与Z世代成为关键力量,尤其是Z世代更强的消费意愿与“悦己”需求,直接催生了电竞酒店、休闲度假酒店等新业态。

这两年,下沉市场与旅游赛道红利,又让酒店业增长版图发生了新变化。

大热文旅市场成为品牌逐鹿的新蓝海,洲际、希尔顿等国际品牌纷纷在经济并不显眼的西北布局;县域市场同样潜力爆发,人口不足60万的安吉县坐拥10家国际高端酒店。但下沉市场仍以基础住宿为主,例如,甘肃省6551家酒店中经济型占比85.19%,中端与高端分别仅占12.56%和2.24%。

值得注意的是,老龄化开始为酒店赛道开辟新的增长点。

2024年,我国60岁及以上人口为3.1亿人,占全国人口的22.0%,其中65岁及以上人口2.2亿人,占全国人口的15.6%。庞大的群体催生“银发住宿”,据不完全统计,在长三角地区,大约有上万家酒店开展了“适老”改造业务。

不少酒店甚至完全转型为服务老年人的一站式旅居酒店,试图抓住这波人口结构变迁的机遇。

回望来路,酒店业的每一次迭代都紧扣人口变迁的节拍,人口始终是行业发展的密码。只是,人口特征的演变从不是定数,消费需求的迭代也藏着未知变量,但愿酒店赛道未来每一次转身,都能精准踩中风口。

衣食住行,“挤爆”东南亚?

数据显示,2025年东南亚预计吸引1.2亿国际游客、旅游收入突破3500亿美元,占区域GDP比重升至8.5%,这片拥有6.8亿人口的土地已成为品牌出海的黄金赛场。从货架到街巷,从马路到商圈,酒店之外,中国品牌正以“衣食住行”全品类攻势,密集涌入这片年轻而躁动的市场。

首先,服装零售领域早已硝烟弥漫。

据悉,新加坡、泰国等六国组成的鞋服市场规模逼近500亿美元,约为中国市场的六成,而75%的互联网渗透率与仅10%的电商渗透率,让线下渠道成为必争之地,森马、海澜之家深耕多年,海外门店均超80家。

歌莉娅、利郎UR、以纯等品牌紧随其后,在购物中心与街边店布局中抢占年轻客群,仅马来西亚就有人口规模3406万,有575.9万16-28岁的年轻消费者,构成了服饰消费的核心力量。

其次,餐饮赛道更是火爆。蜜雪冰城仅在印尼和越南两地就开出了近4000家门店,马来西亚市场布局超330家;2023年底,喜茶开出马来西亚首店,目前门店10余家,奈雪的茶、沪上阿姨、茶百道等品牌纷纷落子。

另外,出行与居住相关的产业同样加速渗透。

数据显示,中国品牌汽车在印尼、马来西亚、泰国和菲律宾,东南亚四大主要市场销量同比增长超50%,具体来看,从2013年比亚迪向泰国市场交付第一批电动巴士至今,比亚迪在泰国电动车市场份额已近四成。

马来西亚“2030新工业大蓝图”推动基础设施投资年均增长18%,带动瓷砖、卫浴等建材需求激增,住宅、商业建筑与基建分别占据40%、30%、20%的建材市场份额。2020至2024年中国对东盟装修材料出口额从380亿元飙升至1270亿元,年复合增长率达35.6%。

全品类的出海浪潮,不可能不影响同步加速的中国酒店品牌在东南亚布局。

先看利好方面,多业态协同为本土酒店出海,建立起了强大的增长合力。

比如,服饰、餐饮品牌的密集开店推动商业综合体蓬勃发展,为酒店选址提供更多优质场景,而这些品牌的会员体系与客流资源,可与酒店形成交叉引流。同时,中国汽车与建材行业的深耕,带动大量商务差旅需求,为中高端商务酒店提供稳定客源。

而1.2亿国际游客与持续增长的本地年轻消费群体,叠加茶饮、服饰门店形成的消费聚集效应,进一步放大了酒店的客流红利。此外,多品牌出海形成的集群效应降低了单一行业的出海成本,酒店可共享成熟的本地供应链、人力资源网络与政策资源。

当然,挑战同样不容忽视。

首先是市场竞争的白热化,优质物业资源成为稀缺品,服饰、餐饮品牌对核心商圈的争夺推高了租金成本,商业综合体的酒店业态入驻门槛显著提升。

有行业报告显示,2024年,雅加达、巴厘岛等核心旅游城市的商用地产价格同比增幅超过15%,导致酒店固定成本占比显著提升,以中高端连锁品牌为例,部分门店的租金支出已占营收的30%以上。

其次,多行业集中出海加剧了资源争夺。

国际品牌早已深耕东南亚,万豪计划在印尼新增酒店至84家,香格里拉已运营73家门店,央统计局公布,2024年全国新增客房总量突破8万间,其中经济型酒店占比达62%。在巴厘岛库塔海滩半径3公里范围内,聚集着27家新开业的快捷酒店。

2024年,各国际酒店集团持续加快全球扩张步伐。

截止2024年底,万豪国际酒店集团在营酒店9361家,酒店客房数约170.63万间。新增房间数方面,万豪国际、希尔顿酒店、雅高、洲际酒店这4家酒店集团均在5万间以上,其中万豪新增12.3万间,接近2022年和2023年新增客房数总和;希尔顿酒店、凯悦酒店客房净增长率超7%。

这也就意味着,中国酒店品牌出海后,还需应对国际巨头的挤压。

还有哪些地区,可供酒店“栖息”?

2024年,各大酒店集团整体呈现“全球增长、区域分化”的态势。

具体来看,国际酒店集团全球RevPAR均有小幅增长,增长离不开欧洲、中东、非洲等地区的良好表现。增长放缓的原因,则是由于大中华区的RevPAR下降。比如万豪国际全球RevPAR同比增长4.3%,其中亚太除中国同比增长12.9%,而大中华区下降2.3%。

无独有偶,洲际酒店全球RevPAR增长3%,其中欧洲、中东、非洲和亚太增长6.6%,大中华区下降4.8%;凯悦酒店全球RevPAR增长4.6%,其中亚太除中国增长15.3%,大中华区下降0.1%。

本土酒店在失去人口红利的大中华区,日子也并不好过。2024年在净利润同比层面,除首旅酒店、亚朵实现增长外,其余10家均同比下滑,12家酒店集团营收同比平均增长9.58%,较去年的48%增速明显放缓。

眼下,全球酒店急需寻找一个“人多”的地方。

但放眼全球,还有哪些兼具人口红利与消费潜力的区域,可供酒店企业深耕扎根、开辟新增长极?或许,BIMI复合体(以东南亚与拉丁美洲为主)与阿联酋(中东)能凭借独特的人口结构优势,成为酒店行业再出海的一个机遇场。

据悉,由巴西、印度、墨西哥、印度尼西亚组成的BIMI复合体,正以年轻人口为引擎释放巨大住宿需求。作为全球人口第一大国,印度超14亿人口的平均年龄仅28岁,预计2030年中产阶级规模将达5.8亿人,消费市场突破6万亿美元,为经济型与中端酒店提供了广阔空间。

印尼2.7亿人口中60%为35岁以下,年轻消费群体对品质住宿的需求正快速崛起;巴西87%的高城镇化率催生了密集的商业商圈,1.5亿互联网青年推动的新零售革命,让酒店与商业体的联动成为新增长点;墨西哥30%的Z世代占比重塑消费逻辑,持续拉动商务住宿需求。

更关键的是,2024年,BIMI平均GDP增速达4.7%,远超全球3.1%的平均水平,FTSE BIMI index显示,自2018年以来,针对“BIMI”复合体的投资平均年化回报率高达8.2%。

资本对这一市场的信心,为酒店出海提供了良好的商业环境。

另一方面,阿联酋则以优质人口结构形成独特吸引力。

截至2024年,阿联酋总人口数量已达到1250万人,较2023年增长233万人,增幅达23%,其中,外籍人口达到1106万,占比为88.5%,远远超过阿联酋本土的144万人口。在年龄结构上,25岁-54岁的青壮年人口占比高达68.62%。

这些群体为酒店行业带来了旺盛的住宿需求。大量外籍商务人士与技术人才的涌入,推动长住型酒店、服务式公寓等业态需求激增,而强劲的消费意愿则支撑起中高端酒店的发展空间。

或许对酒店行业而言,再出海的逻辑已从单纯的规模扩张转向人口需求的精准匹配。

时至今日,本土头部企业已在国内实现规模化成长,2010至2016年,以锦江之星为代表的酒店企业多以重资产模式布局海外,逐步探索特许经营、管理输出等轻资产路径,形成了多元且成熟的出海方法论。

然而,本土酒店的出海之路仍面临多重短板的制约。

首先,国际品牌的先发优势构建了高竞争壁垒。

比如在阿联酋市场依然以高奢酒店为主,迪拜奢华酒店(房价>1000迪拉姆)占比达38%,远超纽约(19%)和伦敦(15%)。2024年第四季度,希尔顿旗下位于中东地区的酒店住宿行业指标远超其他区域:入住率为79%,ADR为192.86美元,RevPAR为152.3%,均为各地区最高。

相比之下,华住、锦江之星等本土品牌在高端市场难以突破。

其二,出海运营能力不足,本土酒店出海多年,失利的例子不在少数。

比如,万达位于伦敦、洛杉矶、芝加哥、悉尼、黄金海岸等地的酒店后面接连出售;锦江收购的卢浮酒店集团在贡献了4年经营业绩之后,开始连年亏损。2020年亏损近1亿欧元(约合人民币7.88亿),2023年前三季度,累计亏损2042万欧元(约合人民币1.61亿)。

其三,品牌影响力与资源整合能力薄弱。

国际品牌通过多业态组合降低单一业务波动风险,比如“酒店+地产”或者“医疗+酒店”。但本土酒店至今收入结构单一,客房依赖度居高不下,2024年国内酒店集团财报营收显示,为数不多表现出色的亚朵,是凭借零售业务突围。

可以确定的是,全球增长的浪潮依旧汹涌,人口红利的机遇仍在闪光,可本土酒店的再出海之路,恐怕没有想象中简单。

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App

基金销售掀起新一轮费率战,有代销机构称申购费率低至0折

中小代销机构正在主动掀起新一轮“费率战”。众惠基金销售称,在与基金公司协商后,决定将旗下绝大多数代销公募基金申购费最低降至0折,该举措已于10月20日起实施。有基金公司表示,众惠基金是一家小型代销机构,“0元购”并不像此前招商银行买基金全面“一折”影响广泛,也并非所有基金公司均认可申购费降至0。不过,代销竞争日趋激烈的当下,越来越多代销机构通过降费让利获取用户规模与流量,降费仍是趋势。(财联社)

车企忙着给自己请明星代言,对卖车真有用吗?

题图来自:AI生成

“我要控制我自己,不会让谁看见我哭泣。”

1999 年,张柏芝一首《 星语心愿 》红透大江南北,该歌曲是张柏芝参演《 星愿 》时为电影演唱的插曲。二十六年前的作品,为张柏芝和吉利星愿的合作埋下伏笔。

2025 年 10 月 10 日,新款吉利星愿正式上市,同时张柏芝担任吉利星愿全球代言人。事实上,在过去的几个月,越来越多的车企选择明星站台背书,车企的 “ 卷 ” 风还是刮到了代言界。艺恩营销智库数据显示,2025年上半年,汽车行业成为新增代言人数量同比增长最迅猛的行业。

过去造车新势力并不热衷于请代言人,理想汽车创始人李想曾公开表示:“ 不会请明星代言,因为车主就是最好的代言人。” 蔚来、零跑汽车等企业也迟迟没有请品牌代言人。在他们发布会上,常见的是对汽车性能和参数的强调,以及对创始人 IP 的打造。

然而,随着汽车市场竞争越发激烈,即使是不乏关注度和话题的车企,也需要寻找新的话题和流量。

9 月 26 日,“ 不请明星代言 ” 的李想官宣易烊千玺成为理想汽车品牌代言人;10 月 16 日,以精打细算著称的零跑汽车宣布费翔为首位代言人。

造车新势力中唯二稳定盈利的两家,都在同一时间开始琢磨起了代言人这件事。

“ 在现阶段,特别是 D 系列车型上市阶段,代言人能引起用户共鸣,更好地传播车的理念,提升营销效率。” 零跑汽车官方如此回复了邀请代言人的原因。

从本质而言,车企希望通过代言人来塑造品牌个性、讲述品牌故事并与用户建立情感链接,以更好地完成汽车的营销宣传,但是细化来看又不完全一样。吉利品牌营销专家郝仁( 化名 )告诉知危,品牌邀请代言人会出现几种情况:

第一种是从诞生时就有强附加品牌价值或圈层价值的汽车品牌,他们往往是贴合目标人群定位,精准匹配代言人,通过一致性强化消费者对产品的认同感。比如鸿蒙智行智界邀请国民女神刘亦菲做品牌代言人,紧贴了其 “ 中高端智能汽车品牌 ”的定位。五菱官宣孟子义为缤果家族代言人。以 “ 笨蛋美人 ” 出圈的青年演员孟子义,正好与造型貌美、小巧精致的缤果系列车型契合。

第二种则是请与目标群体贴合的代言人,比如前文提及的理想汽车。主打家庭车的理想汽车,曾靠着 “ 家庭车+增程 ” 赚得盆满钵满。但随着越来越多的友商涌入这一赛道,加之理想汽车在纯电转型上的出师不利,理想汽车急需新的破圈方法。

所以理想汽车将视线看向了新一代流量兼实力明星易烊千玺,希望借此机会和 Z 时代市场链接。从理论上来说,明星作为文化符号承载着社会意义,车企希望通过代言将这种意义迁移至品牌,重塑消费者对产品的认知。比如童星出道、年仅 24 岁的易烊千玺,性格成熟稳重,能赋予理想汽车更多年轻化、科技感的特色。

此前,红旗天工 05 邀请最新脱口秀大王傅航,作为 “ Passion 大使 ” 也是出于同样的目的。借助风格不那么类似的明星艺人,为品牌和车型赋予更丰富的特色,并触及到更多人群。

郝仁同时提到,如果请的代言人和品牌形象不太符合,则有可能无法吸引到目标人群,难以发挥实际效果。比如此前哪吒汽车邀请古力娜扎作为其品牌代言人,但由于大众平民定位的哪吒汽车与精致优雅的女明星两者间存在着定位偏差,所以吸引到的目标人群有限。“ 但哪吒汽车为了品牌向上不得不邀请有着相关气质的代言人,并借此制造话题热议度,给大众种下记忆锚点。”

某品快消牌联合创始人徐超( 化名 )告诉知危,在企业选择品牌代言的时候,往往有套固定的选人逻辑,通过艺人影响力指数( 通过一系列衡量指标得出 )、与品牌形象的契合度、品牌预算等等多维度综合评估得出的代言人候选。

当知危询问道,快消品选择代言人是否与耐消品选择代言人逻辑不同时,有着多年尼尔森、kantar 凯度咨询工作经验的徐超给出了否定答案。

他表示,虽然在耐消品选择上,消费者有着更长的购买决策路径,但消费者决策路径并不是筛选品牌代言人的主要考虑因素。所以品牌方选取代言人主要考虑因素还是以上提到的那几点,以及代言人是否存在暴雷风险。

当然,也有些车企虽然不请代言人,但是也会通过 “ 品牌挚友 ”、“ 首席体验官 ”、“ 首位车主 ” 等名称,邀请一些知名人士站台。比如此前乐道 L90 发布时,沙溢一家就作为明星车主亮相现场。

沙溢其乐融融的多孩家庭形象正与乐道 L90 品牌调性以及目标用户高度契合,理论上能通过一致性强化消费者对产品的认同感。蔚来在 NIO Day 时,邀请莫文蔚作为首席体验官现身,这背后是在玩网络上 “ 莫文 蔚来 了 ” 的热梗,通过谐音梗在网络上引发关注。

此前,第一财经曾透露某家头部车企 CFO 表示,一款车的开发成本数以亿计,请明星站台的费用不值一提。车型开发出来后,车企的首要任务都是将其打造成爆款车型。据知危编辑部了解,一些人们比较眼熟的明星,一年的代言费大概是 300 万左右。

而借助明星势能或者热梗,恰好能在一定程度上助力品牌及新车获得公众关注。比如此前鸿蒙智行邀请刘亦菲代言,截止至目前,社交媒体微博上有关 “ 刘亦菲鸿蒙智行智界品牌大使 ” 的阅读量已超过 2.6 亿,超百万的讨论量。理想汽车和易烊千玺的合作,在微博上也有破亿的阅读量,和破百万的讨论量。

但是从消费者购买决策路径来看,明星营销只是解决了需求认知阶段的问题,即通过明星效应刺激需求、提升品牌曝光。但到最后的购买决策,消费者还需要通过自主信息搜索和方案评估两个步骤。这两个步骤都是需要本身品牌以及车型实力和性能足够优秀,才能打败竞品获得消费者青睐。

知危编辑部在实际走访中发现,多数车企在实际的门店中并不会摆放自家代言人的标识。

即使是摆上了易烊千玺人型立牌的理想汽车,在销售话术中也不会提及易烊千玺代言,更多的还是介绍新车本身的性能和优势。上海某理想汽车销售告诉知危,目前理想 i6 大定已经破 8 万,但购车者大多还是看中车本身,而不会单纯因代言人去做决策。

总的来讲,明星代言对于国内车企来讲,更像是一种 “ 引流 ” 支出,通过明星来获取更广泛的潜在客户流量,至于实际转化,还是要看车本身的硬实力,车本身的实力强,转化率高,这就是一笔划算的买卖。

远景能源在青岛成立景枫远新能源公司,含多项风电业务

36氪获悉,爱企查App显示,近日,青岛景枫远新能源有限公司成立,法定代表人为杨小龙,注册资本为2000万元人民币,经营范围包括风力发电技术服务、电池销售、电池零配件销售、海上风力发电机组销售、陆上风力发电机组销售等。股东信息显示,该公司由远景能源有限公司全资持股。

中免集团、白云机场成立免税品公司, 注册资本4500万元

36氪获悉,爱企查App显示,近日,中免白云机场免税品(广州)有限公司成立,法定代表人为李嘉,注册资本4500万元人民币,经营范围包括食品销售、互联网销售、化妆品零售、电子产品销售等。股东信息显示,该公司由中国免税品(集团)有限责任公司、广州白云国际机场股份有限公司分别持股51%、49%。